.

Kommentare zur digitalen Neuausgabe 2019 von «Günstiger bauen»

(20 Jahre nach der erstmaligen Publikation)

Das Kapitel 10 über die Kostenermittlung in der Planungsphase ist grundsätzlich noch lesenswert, in wichtigen Teilen aber überholt. Nachfolgend gehe ich darauf ein, welche Abschnitte noch aktuell sind und welche nicht mehr.

Im Abschnitt 10.1 «Die Frage nach der Genauigkeit» geht es darum, welche Genauigkeit der Kosteninformation in welchem Projektstand angestrebt werden soll. Da diese Betrachtungen zeitlos sind, kann der Abschnitt auch heute noch gelesen werden. Es ist aber zu berücksichtigen, dass die SIA-Honorarordnung, auf welche im Text Bezug genommen wird, nicht mehr aktuell ist. Zum Zeitpunkt der Abfassung des Buches ist die Ausgabe 1985 massgebend gewesen, heute (2019) ist es die Ausgabe von 2014.

Der nächste Abschnitt über die kubische Berechnung (10.2A) ist heute veraltet. Die SIA-Norm, welche die Ermittlung der Mengen regelt, ist nämlich ersetzt worden. Früher hat man die Volumen nach der uralten SIA-Norm 116 ermittelt. Heute ist für den gleichen Zweck die SIA-Norm 416 massgebend. Mit der neuen Norm ergeben sich aber nicht die gleichen Resultate: die Volumen nach SIA 416 sind tiefer als diejenigen nach SIA 116. – Nun ist es leider so, dass die alte Norm nicht sterben will. Obwohl sie schon 2003 offiziell aus dem Verkehr gezogen worden ist, wird sie auch heute noch erstaunlich häufig angewendet. Auch die Kostenkennwerte des Statistischen Amtes der Stadt Zürich beispielsweise, welche auf dem sogenannten Indexhaus basieren und in der Praxis sehr wichtig sein, werden nach wie vor für beide Berechnungsmethoden ausgewiesen (SIA 116 resp. SIA 416). Für Bauinteressierte ist es daher im Zusammenhang mit kubischen Berechnungen wichtig, darauf zu achten, ob die heute gültige Norm angewendet wird (SIA-Norm 416), oder immer noch die alte.

Beim nächsten Abschnitt 10.2B «Kostenermittlung nach Bauteilen (Elementmethode)» muss man eindeutig festhalten, dass die hier gemachten Ausführungen nicht mehr aktuell sind. Auf dem Gebiet der elementbasierten Kostenberechnung hat in den 20 Jahren seit der Publikation des Buches «Günstiger bauen» eine grosse Entwicklung stattgefunden.

Nun kommen wir noch zum letzten Abschnitt 10.2C «Kostenermittlung nach Arbeitsgattungen (Kostenvoranschlag)». Mehrheitlich treffen die hier gemachten Ausführungen noch zu. Es ist allerdings zu berücksichtigen, dass für den Baukostenplan in der Zwischenzeit eine neue Version erschienen ist. Dieser wird herausgegeben von der Schweizerischen Zentralstelle für Baurationalisierung (CRB) und bildet die Basis für die Kontierung der Arbeitsgattungen.

Literaturhinweis

Der aktuelle Stand des Kostenwesens in der Bauplanung ist in einem neueren Sachbuch von mir dargestellt. Der Schwerpunkt liegt hier beim Kostenvoranschlag, wobei zwei Typen besprochen werden: Kostenvoranschlag nach Arbeitsgattungen resp. elementbasierter Kostenvoranschlag.

Hans Röthlisberger

Mit wem baue ich? – Bauausführung aus Bauherrensicht (2013)

ab Seite 32.

Nähere Informationen zum Buch befinden sich auf roethlisbergers-baublog.com, und zwar ab dieser Seite hier >>>

Wichtiger Hinweis:

Das ganze Kapitel 1 «Ausgangslage beim Beginn der Bauausführung» ist als Leseprobe verfügbar, einschliesslich der Ausführungen zum Kostenwesen (Abschnitte «Kostenvoranschlag» etc.).

Leseprobe Kapitel 1 aus Buch «Mit wem baue ich?» hier >>>

.

Inhalt Kapitel 10:

10.1 Die Frage nach der Genauigkeit

10.2A Die kubische Berechnung

10.2B Kostenermittlung nach Bauteilen (Elementmethode)

10.2C Kostenermittlung nach Arbeitsgattungen (Kostenvoranschlag)

Wie weiter ein Bauprojekt entwickelt wird, desto besser muss die Bauherrschaft darüber orientiert sein, welche Kostenfolgen zu erwarten sind. In diesem Kapitel gehen wir der Frage nach, welche Verbindlichkeit der Kostenaussage in welchem Projektstand anzustreben ist und welche Instrumente der Kostenermittlung dafür eingesetzt werden können.

.

10.1 Die Frage nach der Genauigkeit

Im Kapitel 6 über das Pflichtenheft haben wir festgestellt, dass selbst bei komplexen Bauvorhaben die Kosten bereits dann abschätzbar sind, wenn am Projekt noch kein Strich gezeichnet ist und lediglich das Raumprogramm vorliegt . Die Genauigkeit der Kostenaussage ist von der Art des Bauvorhabens abhängig und beträgt beispielsweise 25%; in Einzelfällen sind aber auch sehr viel genauere Prognosen möglich (siehe Abschnitt 6.3: «Mit dem Pflichtenheft sind die Baukosten weitgehend bestimmt»).

.

Beispiel für die Genauigkeit der Kostenermittlung in Abhängigkeit vom Projektstand

.

Ziel für die Baueingabe: Genauigkeit +/- 10%

Der nächste entscheidende Schritt nach dem Pflichtenheft ist für die Bauherrschaft das genehmigte Bauprojekt und, damit verbunden, die Baueingabe. Meiner Ansicht nach ist es unbedingt anzustreben, dass zu diesem Zeitpunkt die Kosten auf 10% angenähert sein sollen. Mit der Baueingabe ist das Projekt nämlich juristisch weitgehend fixiert, und Aenderungen sind nicht mehr so einfach möglich. Die Baueingabe ist daher aus der Sicht der Bauherrschaft ein ganz entscheidender Schritt, auch wenn es noch nicht ein unwiderruflicher Baubeschluss ist. Aber im Normalfall hat die Bauherrschaft doch die ausdrückliche Absicht, das eingereichte Projekt auszuführen. Die Investitionsrechnung beruht auf dem Baueingabeprojekt und der dazugehörenden Kostenermittlung. Im wesentlichen wird somit der Investitionsentscheid aufgrund des Kostenstandes beim Bauprojekt gefällt, nicht juristisch, aber de facto. Wenn die Kosten in einer späteren Projektphase nochmals ansteigen, geht die Investitionsrechnung nicht mehr auf. Was dann?

Ein Beispiel

Nehmen wir an, eine Bauherrschaft erhalte von ihrem Architekten für das ausgearbeitete Projekt ihres Einfamilienhauses eine Kostenschätzung, die auf einer kubischen Berechnung basiert. Die Anlagekosten werden mit rund 500 000 Fr. angegeben bei einer Genauigkeit von +/- 20%. Die Bauherrschaft ist optimistisch und rechnet sich aus, sie mit etwas Disziplin auf 400 000 Fr. herunterdrücken zu können. Es kommt aber ganz anders, und der Kostenvoranschlag kurz vor Baubeginn beträgt 600 000 Fr. Mit dieser Zahl kann der Architekt sein Gesicht gerade noch wahren, hat er doch nie mehr als 20% Kostenabweichung versprochen. Aber für den Bauherrn sieht es trist aus, denn die mutmasslichen Kosten liegen 50% höher als sein Wunschbudget von 400 000 Fr.

Fazit

Derart unzuverlässige Zahlen sind natürlich für Bauwillige keine grosse Hilfe. Die Kostenangabe bei der Baueingabe muss daher auf 10% genau sein. In den letzten Jahren hat sich ein neues Instrument für die Kostenplanung etabliert, mit dem dieser Anspruch erfüllt werden kann: die Kostenermittlung mit der Elementmethode.

.

Ziel für den Kostenvoranschlag: Genauigkeit +/- 5%

Lassen wir jetzt in Gedanken einige Wochen oder Monate verstreichen. Die Baubewilligung ist erteilt worden. Die Finanzierung ist geregelt. Die Werkpläne für den Rohbau sind in Arbeit. Was noch fehlt, ist das Startsignal für den Baubeginn. Dazu braucht es einen Kreditantrag, den man im Bauwesen traditionellerweise als Kostenvoranschlag bezeichnet. Mit der Genehmigung des Kostenvoranschlags wird der Kredit für die Bauausführung freigegeben.

Nach altem Brauch ist der Kostenvoranschlag (KV) im Bauwesen auf 10% genau. Diesbezüglich hat sich in den letzten Jahren allerdings etwas geändert. Mit dem neuen Instrument der Elementmethode ist es nicht nur möglich, die Kosten bereits bei der Baueingabe auf 10% genau zu ermitteln, das Projekt wird zusätzlich schon auf diesen Zeitpunkt kostenmässig optimiert. Man ist deshalb nicht mehr auf den Kostenvoranschlag angewiesen, um endlich eine Kostenaussage mit Hand und Fuss zu haben. Als Konsequenz davon hat sich in den letzten Jahren die Usanz entwickelt, den KV so spät wie möglich zu terminieren, und zwar erst unmittelbar vor den Baubeginn. Dies hat den Vorteil, dass die Kosten schon sehr genau absehbar sind. Für die Rohbauarbeiten und einen grossen Teil der Installationen können die Preise bereits aus den vergebungsreifen Offerten entnommen werden. Lediglich für die Arbeitsgattungen der späteren Phasen der Bauausführung müssen die Kosten noch geschätzt werden. Für den Kostenvoranschlag als Ganzes kann eine Genauigkeit von +/- 5% angenommen werden.

Der späte Kostenvoranschlag ist nicht mehr ein Hilfsmittel für Planung und Kostenoptimierung, was er früher gewesen ist, sondern nur noch die sichere Basis für die Kreditfreigabe und insbesondere die Grundlage für die Kostenüberwachung während der Bauausführung.

Die zeitliche Verschiebung des Kostenvoranschlags hat Auswirkungen auf die Honorare der Bauplaner. Beim Architekten beispielsweise umfasst die Planungsphase nur noch einen Leistungsanteil q von 28% (statt 35%), sofern das Honorar im Kostentarif gemäss der SIA-Honorarordnung 102 bemessen wird. Dafür nimmt das Gewicht der Ausführungsphase zu (vgl. Leistungstabelle im Abschnitt 8.3 «Die Honorarberechnung im Kostentarif»).

.

Überholte SIA-Honorarordnungen 102 ff.

Die SIA-Honorarordnungen 102 ff., die in der Praxis überaus wichtig sind, enthalten Angaben zur Art der Kostenermittlung bei der Bauplanung. Im Kapitel 9 sind wir anhand der SIA-Honorarordnung 102 (Architekten) bereits näher darauf eingegangen (siehe Abschnitt 9.1 «Vom Vorprojekt zur Baueingabe»). Für das Bauprojekt und damit die Baueingabe ist eine Kostenschätzung mit einer Genauigkeit von lediglich +/- 20% vorgesehen. Eine Kostenaussage mit Genauigkeit +/- 10% ist in Form des Kostenvoranschlags erst nach den anschliessenden Detailstudien möglich Wir können somit das Fazit ziehen, dass die SIA-Honorarordnungen wesentlich weniger Genauigkeit fordern, als wir oben postuliert haben.

Im historischen Rückblick hat das Prinzip der Kostenermittlung gemäss den SIA-Ordnungen 102 ff. natürlich seine Berechtigung. Bei der heutigen computerunterstützten Planungsarbeit ist es jedoch nicht mehr zeitgemäss, und der SIA wird sich überlegen müssen, die Anforderungen an die Genauigkeit zu ändern. Der moderne Entwerfer zeichnet am Computer nicht bloss Linien, sondern er kombiniert «intelligente» Bauteile. Entwurf und Detailplanung geschehen mehr oder weniger gleichzeitig und nicht phasenverschoben. Somit ist schon auf der Basis eines Bauprojektes eine Kostenaussage möglich, die (wenigstens in den Grundzügen) auf Detailstudien basiert. Konkret bedeutet dies eine Genauigkeit von +/-10%.

Das neue Honorarmodell des SIA, das Leistungsmodell 95 (siehe Abschnitt 8.8 «Spezielle Vertragsformen»; Absatz «Leistungsmodell 95»), enthält im Unterschied zu den alten SIA-Honorarordnungen 102 ff. keine vorformulierten Angaben zur Genauigkeit mehr. Hier wird die verlangte Präzision durch die Vertragspartner projektbezogen festgelegt.

.

10.2A Die kubische Berechnung

Die sogenannte kubische Berechnung ist im Bauwesen eine uralte Methode zur Abschätzung der Baukosten. Die Grundüberlegung geht von der naheliegenden Annahme aus, dass die Baukosten abhängig von der Grösse des Gebäudes sind. Es geht also darum, zunächst das Volumen eines Bauwerkes zu ermitteln und anschliessend daraus mittels eines Erfahrungswertes, des sogenannten Kubikmeterpreises, die Baukosten zu berechnen.

Im Kubikmeterpreis eingeschlossen sind die gesamten Gebäudekosten einschliesslich der Honorare. Fachleute bezeichnen diese Kostengruppe als BKP 2. Nicht enthalten im Kubikmeterpreis und separat zu ermitteln sind alle übrigen Hauptgruppen des Baukostenplanes BKP (Vorbereitungsarbeiten, Umgebung, Erschliessung und Baunebenkosten).

.

Die Ermittlung des Bauvolumens nach der SIA-Norm 116

An und für sich wäre es möglich, das effektive (reine) Bauvolumen als Basis für die Berechnung der Baukosten zu nehmen. Vor allem bei komplizierteren Dächern, etwa einem abgewinkelten Walmdach mit Mansarden, zeigt es sich aber schnell, dass der geometrisch richtige Rauminhalt von Baukörpern gar nicht so einfach zu berechnen ist.

Die bereits sehr alte SIA-Norm 116 (Normalien für kubische Berechnungen von Hochbauten; erschienen 1952) schafft hier Abhilfe. Sie vereinheitlicht und vereinfacht die Berechnung von Bauvolumen. Volumen von geneigten Dächern beispielsweise werden aufgrund von Dachzuschlägen berechnet, die in der Normalie festgelegt sind. Die SIA-Norm 116 regelt ebenfalls, welche Zuschläge bei Flachdächern, Balkonen und dergleichen in die Berechnung einzusetzen sind. Der Laie kann davon ausgehen, dass das Bauvolumen gemäss SIA 116 aufgrund der Zuschläge normalerweise etwas grösser ist als das effektive (reine) Volumen.

Ohne uns in Details verlieren zu wollen, gehen wir im folgenden auf die wichtigsten Regeln der kubischen Berechnung gemäss der SIA-Norm 116 ein.

Grundvolumen des Gebäudes

Ausgangspunkt der Berechnung ist das Volumen des Gebäudes ohne Dach. Dieses Volumen wird berechnet aus Gebäudegrundfläche mal Höhe, wobei als Höhe die Distanz von Oberkant Kellerboden bis Oberkant oberste Decke einzusetzen ist. Im nachfolgenden Beispiel betragen die Geschosshöhen (inkl. Decke) für die zwei Wohngeschosse je 2.70 m, für den Keller 2.62 m. Die massgebende Höhe beträgt somit gesamthaft 8.02 m.

Dachzuschläge

Zum Grundvolumen des Gebäudes werden bei geneigten Dächern Dachzuschläge hinzugerechnet. Bei nicht ausgebauten Dächern (kalte Estriche) beträgt der Dachzuschlag 1 m. Bei ausgebauten Dächern entspricht er normalerweise einer üblichen Geschosshöhe von 2.60 – 2.70 m (technisch ausgedrückt ist als massgebliche Höhe die Distanz von der obersten Decke bis Oberkant Kehlboden einzusetzen). Dachschrägen werden in beiden Fällen nicht abgezogen.

.

Grundprinzip der kubischen Berechnung (gemäss SIA-Norm 116)

.

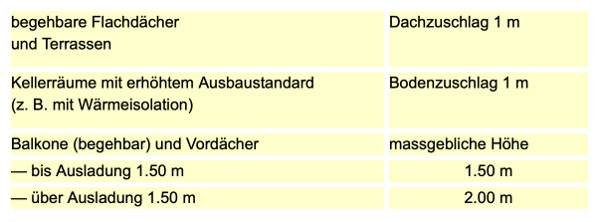

Übrige Zuschläge

Bei diversen übrigen Bauteilen sind gemäss SIA-Norm 116 Zuschläge vorzusehen. In der nachfolgenden Tabelle sind einige wichtige Beispiele aufgeführt.

.

Beurteilung der kubischen Berechnung

Die kubische Berechnung gilt zu Recht als nicht sehr genau, weil sie ein sehr summarisches Verfahren der Kostenermittlung ist. Die Kostenprognose hängt nur von einem einzigen Schätzwert ab, nämlich dem Kubikmeterpreis. Es kommt noch ein weiteres Problem hinzu, das meiner Ansicht nach in der Praxis zuwenig bekannt ist. Die kubische Berechnung wird nämlich von den Architekten ziemlich unterschiedlich gehandhabt. Falls sie dies bewusst tun, kann man von einem Manipulieren der Berechnung sprechen. Gemäss meinen Erfahrungen passiert dies gelegentlich.

Beispiel einer Manipulation

Eine beliebte Methode der Manipulation besteht darin, das Volumen zu hoch auszuweisen. Das ist leicht möglich, insbesondere durch zu hohe Zuschläge. Einmal bin ich auf die kubische Berechnung eines Einfamilienhauses gestossen, wo sich der Architekt bei einem ausgebauten Dachgeschoss nicht mit der zulässigen Höhe von ca. 2.70 m begnügt hat (siehe Abbildung oben). Aus unerfindlichen Gründen hat er darüber hinaus noch einen separaten Dachzuschlag von 1 m in die Berechnung eingesetzt. Dadurch hat sich bei der Abrechnung ein Kubikmeterpreis ergeben, der um mehr als 10% zu tief gewesen ist. Die Bauherrschaft hat Freude gehabt am angeblich tiefen Kubikmeterpreis. Niemand hat die unsaubere Berechnung gemerkt, die Bauherrschaft schon gar nicht.

Aufgrund der leichten Manipulierbarkeit empfiehlt es sich daher, Kubikmeterpreisen von Dritten mit einer gewissen Vorsicht zu begegnen. Man sollte, um ein Wort von Churchill etwas abzuwandeln, nur kubischen Schätzungen vertrauen, die man selber frisiert hat.

Fazit

Bei kubischen Berechnungen überlagern sich zwei Quellen von Unsicherheit: erstens kann ein summarisches Verfahren mit nur einem einzigen (umfassenden) Schätzwert wie dem Kubikmeterpreis systembedingt nicht sehr genau sein, und zweitens kann die Berechnung relativ leicht manipuliert werden. All das heisst aber nicht, dass kubische Berechnungen wertlos seien. Wenn ein Architekturbüro immer wieder ähnliche Bauprojekte bearbeitet (Wohnungsbau, Einfamilienhäuser etc.) und bei der Anwendung der Methode keine Fehler macht (oder regelmässig die gleichen …), kann vermutlich eine Genauigkeit von 10% erreicht werden. Diese Präzision genügt für die Investitionsrechnung zum Zeitpunkt der Baueingabe meistens durchaus.

Eine gewisse Vorsicht ist bei der kubischen Berechnung stets dann angezeigt, wenn die Methode auf Bauobjekte angewendet wird, die zwar ähnlich sind, sich aber in einem wesentlichen Merkmal unterscheiden. Bei Wohnblöcken beispielsweise hängt der Kubikmeterpreis von der Anzahl der Geschosse ab, selbst dann, wenn die Grundrisse und der Ausbaustandard absolut identisch sind. Der Grund dafür ist der unterschiedliche Anteil kostengünstiger Kellerräume am gesamten Bauvolumen. Ein Wohnblock mit drei Wohngeschossen hat einen tieferen (mittleren) Kubikmeterpreis als einer mit vier Wohngeschossen.

Noch mehr Vorsicht ist angebracht, wenn für kubische Berechnungen fremde Kennzahlen verwendet werden. Nicht empfehlenswert schliesslich ist die Methode bei Bauvorhaben, die dem Planungsbüro wenig vertraut sind. Wer beispielsweise noch nie eine Industriehalle gebaut hat, sollte die Kosten nicht mit einer kubischen Berechnung ermitteln.

.

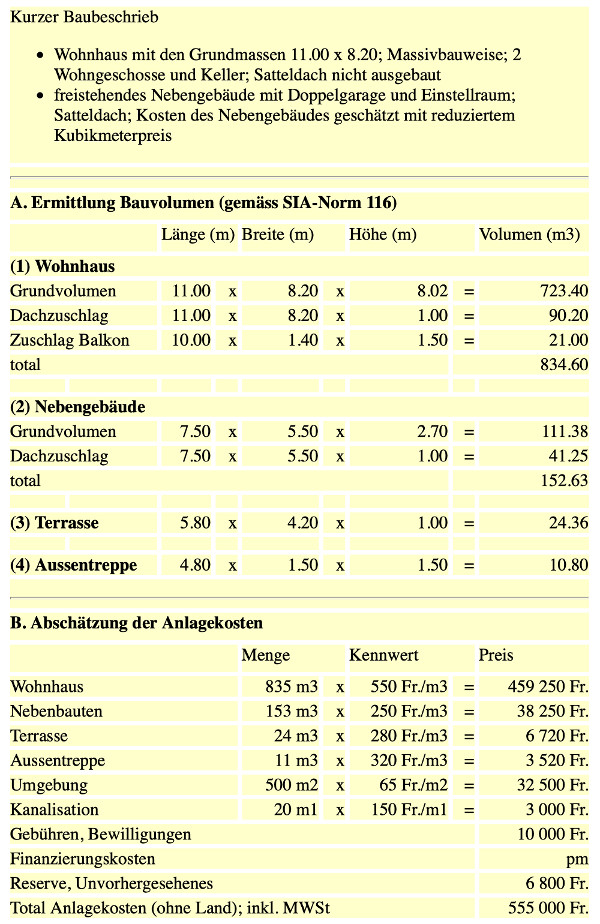

Beispiel einer kubischen Berechnung für ein Einfamilienhaus

.

Die Flächenberechnung

Verwandt mit der kubischen Berechnung ist die Flächenberechnung. Es ist ebenfalls ein summarisches Verfahren, bei dem historische Kennwerte von Geschossflächen für Kostenermittlungen verwendet werden. Leitlinie für die Flächenberechnung ist die SIA-Norm 416.

Persönlich ziehe ich Flächenberechnungen der kubischen Berechnung vor, weil die Anwendung einfacher ist. Verfälschte Kennzahlen durch unsachgemässe Anwendung, ob unbewusst oder vorsätzlich, sind weniger gut möglich. Das Beispiel einer flächenbezogenen Kostenschätzung befindet sich im Kapitel 6 (Abschnitt 6.2B «Beispiel Pflichtenheft Verwaltungsgebäude»; Absatz «Grobe Abschätzung der Anlagekosten»).