.

10.2B Kostenermittlung nach Bauteilen (Elementmethode)

Eines der wenigen radikal neuen und wirklich brauchbaren Werkzeuge im Bauplanungsgewerbe der letzten Jahrzehnte ist die sogenannte Elementmethode zur Ermittlung der Baukosten. Sie stellt das bisher fehlende Bindeglied zwischen der kubischen Berechnung und dem Kostenvoranschlag dar. Ersterer mangelt es in vielen Fällen an der Präzision. Letzterer ist zwar genau, aber aufwendig zu erstellen und in der Regel für die Belange der Planung zu spät. Die schnelle und genügend genaue Elementmethode schliesst die Lücke.

.

Ein neues (und nötiges) Instrument

Im Unterschied zur kubischen Berechnung werden die Baukosten bei der Elementmethode nicht aufgrund eines einzigen Schätzwertes bestimmt, des Kubikmeterpreises, sondern anhand eines ganzen Baukastens von Schätzwerten. Die Elementmethode stellt man sich denn auch am besten als Baukasten vor. Die Kosten des Bauwerks werden ermittelt, indem man die Kosten der einzelnen Bauelemente addiert. Typische Bauelemente sind Decken, Fassaden, Fenster, Dächer, Verkleidungsbauteile und weitere mehr.

Gering ist der Zeitaufwand für die Kostenplanung aber auch mit der Elementmethode nicht. Die Zahl der Bauelemente wird von nicht sachkundigen Lesern, und das dürften die meisten sein, vermutlich unterschätzt. Ins Gewicht fällt vor allem, dass die Kosten von Rohbau und Ausbau weitgehend getrennt erfasst werden. Tragende Bauteile wie Decken oder Wände enthalten nur die Rohbauarbeiten. Elemente des Ausbaus wie Verkleidungen oder Oberflächenbehandlungen aller Art müssen unabhängig davon ermittelt werden. In der Praxis kann das Berechnen der entsprechenden Mengen mit erheblichem Arbeitsaufwand verbunden sein, sofern nicht ein fortgeschrittenes CAD-System die Massenauszüge weitgehend automatisch erstellt.

Geschichtliches

Die Wurzeln der Elementmethode liegen in Grossbritannien. Traditionell hat hier das Kostenwesen in der Bauwirtschaft ein hohes Niveau. Es gibt im Baugewerbe sogar einen eigenständigen Berufsstand, den «Quantity Surveyor» (Bauökonom), der sich ausschliesslich mit Baukostenplanung befasst. In der Schweiz hat das Verfahren der Bauteilmethode (Elementmethode) erst in den achtziger Jahren langsam Fuss fassen können. Pionierarbeit dafür hat die Schweizerische Zentralstelle für Baurationalisierung (CRB) mit Sitz in Zürich geleistet, die auch die nötigen Arbeitshilfsmittel entwickelt hat. Die definitive Fassung des normierten Baukastens für die Gliederung der Bauteile (die sogenannte Elementkostengliederung EKG) ist nach einigen Jahren Versuchsphase erst 1991 publiziert worden. Gebrauchsfähige Softwarelösungen sind noch später auf den Markt gekommen.

Mit Ausnahme des brandneuen Leistungsmodells 95 stammen die heute gültigen Honorarordnungen der Bauplaner, insbesondere die SIA-Ordnung 102 (Architekten), aus dem Jahr 1984. Die später aufgekommene Elementmethode ist darin verständlicherweise nicht enthalten. Falls die alten Ordnungen einmal überarbeitet werden sollten, wird der SIA kaum darum herumkommen, dieses moderne Instrument der Kostenplanung einzufügen. In der Zwischenzeit liegt es an der Bauherrschaft, bei komplexeren Bauvorhaben die Anwendung der Elementmethode zu verlangen (siehe Abschnitt 8.4 «Der gute Weg zu marktgerechten Architektenhonoraren»; Buchstabe B: «Art der Kostenermittlung»).

Bei der Honorierung nach der SIA-Ordnung 102 kann sich die Frage stellen, ob der Einsatz dieser Methode als Zusatzleistung zu betrachten sei. Meiner Ansicht nach trifft dies nicht zu. Eine zeitgerechte und genügend genaue Kostenermittlung ist eine Kerntätigkeit bei jeder Bauaufgabe und nicht eine separat zu entschädigende Zusatzleistung.

.

Richtwerte für Bauelemente

Die bereits erwähnte Zentralstelle für Baurationalisierung CRB hat in der Schweiz nicht nur die Elementmethode konzipiert, sie gibt auch eine jährliche Publikation mit aktuellen Richtwerten für Bauelemente heraus: den sogenannten Berechnungselemente-Katalog BEK (siehe «Literaturverzeichnis»). Er enthält Richtwerte für gängige Ausführungen einer grossen Zahl von Bauelementen.

.

Ein Beispiel aus dem Berechnungselemente-Katalog BEK (Betondecke)

.

Im Berechnungselemente-Katalog ist für jedes Element genau definiert, wie der Preis ermittelt wird. Diese Grundlage für die Preisberechnung kann als Kalkulationsrezept bezeichnet werden. Für eine Betondecke (siehe Beispiel) beruht die Kalkulation auf zwanzig Einzelpositionen: zwei für den Beton, zwölf für die Schalung und sechs für die Bewehrung. Als Resultat wird im Berechnungselemente-Katalog für die komplette Betondecke von 20 cm Dicke ein Richtwert von 139.95 Fr./m2 angegeben (Preisstand 1998).

Bildung von Spezialelementen

Mit den Preisangaben aus dem Berechnungselemente-Katalog kommt man für die meisten üblichen Bauaufgaben aus. Die Kalkulationsrezepte erlauben nämlich, kleinere Abweichungen von den Standardausführungen kostenmässig zuverlässig in den Griff zu bekommen. Es ist beispielsweise möglich, den Richtwert einer Betondecke zu berechnen, die mit 22 cm Dicke etwas dicker ist als die oben angegebene Ausführung mit 20 cm.

Bei speziellen Bauaufgaben allerdings stösst man mit den Bauelementen aus dem Katalog, auch abgewandelten, an Grenzen. Typisches Beispiel eines nicht alltäglichen Bauprojektes ist eine Fabrikhalle. Mit Katalogbauteilen lassen sich die Kosten von Stahltragwerken, leichten Fassaden oder schweren Bodenplatten nur unzureichend erfassen. Eine Planungsfirma, die regelmässig mit derartigen Konstruktionen zu tun hat, kann sich die Kostenermittlung sehr erleichtern, wenn sie dafür zusätzliche Bauelemente konzipiert. Die «offizielle» Liste der Richtwerte aus dem Berechnungselemente-Katalog ergänzt sie somit mit firmeninternen, bauaufgabentypischen Spezialelementen.

Beispiel eines derartigen Spezialelementes ist eine schwere Bodenplatte für eine Industriehalle. Aus der Spezifikation der Platte geht hervor, dass der konstruktive Aufwand für dieses Bauteil erheblich ist (Traglast 4 to/m2; Stützenkopfverstärkungen für Pfahlfundation etc.). Für diese im Industriebau nicht ungewöhnliche Ausführung einer Bodenplatte ergibt sich ein Richtpreis von 296 Fr. pro m2. Diese Preisangabe ist sehr nützlich, wenn für eine vergleichbare Bodenplatte die Kosten in einem frühen Planungsstand zuverlässig abgeschätzt werden sollen.

.

Beispiel eines bauaufgabentypischen Spezialelementes (schwere Bodenplatte)

.

Varianten der Elementmethode

Mit der Elementmethode können Kostenschätzungen unterschiedlicher Präzision erstellt werden, je nach dem Aufwand, der dafür getrieben wird. Anhand von zwei Beispielen gehen wir näher darauf ein.

Mit einer relativ groben Kostenermittlung befassen wir uns im ersten Beispiel. Die angestrebten 10% Genauigkeit, die wir für Investitionsrechnung und Baueingabe gefordert haben, dürften damit aber in den meisten Fällen zu erreichen sein. Man verzichtet hier darauf, jedes einzelne Bauelement für sich zu betrachten. Vielmehr werden ähnliche, zusammengehörende Bauelemente (beispielsweise alle Wandverkleidungen) zusammengefasst und pauschal mit einem Mischpreis in die Kostenberechnung einbezogen. Derartige Mischpreise werden gemäss der CRB-Terminologie als Kostenkennwerte bezeichnet.

In einem zweiten Beispiel gehen wir auf die detaillierte Variante der Elementmethode ein. Diese ist wesentlich aufwendiger als die summarische (grobe) Variante, aber immerhin noch deutlich weniger aufwendig als der altvertraute Kostenvoranschlag. Hier verzichtet man auf Mischpreise und berechnet die grosse Vielfalt der diversen Bauelemente einzeln. In der Literatur des CRB bezeichnet man dieses Verfahren etwa als «Kostenermittlung mit Berechnungselementen».

.

Beispiel 1: Summarische Kostenermittlung mit der Elementmethode

Die summarische (grobe) Variante der Elementmethode ist sehr kompakt und umfasst selbst bei grossen Bauwerken nicht mehr als ein paar Seiten. Sie basiert sehr stark auf Erfahrungszahlen, die aus kosten-statistischen Auswertungen von ausgeführten Objekten gewonnen werden.

Gegenüber dem normalen Aufbau in der Praxis ist in unserem Beispiel der Zahlenteil vereinfacht. Primär wollen wir die Methode im Grundaufbau verstehen und vor allem ein Gefühl für die Gliederung der Kosten bekommen. Zu viele Details verwirren den nicht sachkundigen Leser (und gelegentlich auch den Profi) nur. Die Beschränkung auf das Wesentliche ist auch darum angebracht, weil die Kostenermittlung die Domäne der Planer ist und die Bauherrschaft nicht viel mehr tun kann, als zu fordern, dass die richtigen Instrumente eingesetzt werden. Wer sich im Detail für die Methoden der Kostenermittlung interessiert, findet das Gewünschte in der Literatur des CRB.

Mischpreise (Kostenkennwerte) von Bauteilen

Eine erste Besonderheit der groben Elementmethode ist das häufige Verwenden von Mischpreisen (Kostenkennwerten) für zusammengehörende Gruppen von Bauelementen. Bei vielen Bauelementen weiss man in einem frühen Planungsstadium noch nicht, welche Ausführung im Detail gewählt werden soll. Nehmen wir als Beispiel die Wandverkleidungen (M4). Im Keller ist vielleicht gar keine Wandverkleidung vorgesehen oder allenfalls ein billiger Anstrich. In den Obergeschossen ist der grösste Teil der Wände verputzt oder tapeziert. Die Nassräume schliesslich sind mit keramischen Platten verkleidet, die überdurchschnittlich teuer sind. Gesamthaft ergibt sich ein Preisspektrum von unterschiedlichen Ausführungen des gleichen Bauelements M4 von 20 Fr. bis über 200 Fr. pro m2. In einer fortgeschrittenen Phase der Planung ist es kein Problem, die verschiedenen Arten von Verkleidungen flächenmässig zu bestimmen und mit den entsprechenden Richtwerten zu multiplizieren. In einer frühen Phase jedoch ist dies kaum praktikabel. Man kommt nicht darum herum, sich mit Mischpreisen (Kostenkennwerten) zu behelfen. Dazu benötigt man aber Erfahrungswerte von ausgewerteten ähnlichen Projekten. Der im Beispiel angenommene Kostenkennwert von 50 Fr. pro m2 für das Bauelement M4 ist ein derartiger Erfahrungswert.

Bei den meisten Bauelementen arbeitet man in frühen Planungsphasen mit Erfahrungswerten von Mischpreisen. Lediglich einige wenige Bauelemente wie etwa die Bodenplatte (D2) sind derart einheitlich, dass direkt der Preis aus dem Katalog eingesetzt werden kann. Auch die Decken (E0) als kostenmässig ganz wichtiges Element sind ziemlich homogen, wenn man von den Treppen absieht.

Mengen von Bauteilen abschätzen

Eine weitere Besonderheit der groben Elementmethode ist das Abschätzen der Mengen von Bauteilen mittels Erfahrungszahlen. Schätzungen sind dann nützlich, wenn entweder das Projekt noch zuwenig entwickelt ist oder das Berechnen der Mengen zu aufwendig wäre.

Betrachten wir dazu nochmals die Wandverkleidungen (M4). Nehmen wir an, die Planungsfirma verfüge über umfangreiche statistische Auswertungen von ausgeführten Objekten. Aus dieser Statistik gehe hervor, dass bei vergleichbaren Bauvorhaben (also Bürogebäuden) die Fläche der Wandverkleidungen regelmässig etwa 130% der Geschossfläche betrage. Anhand dieses Erfahrungswertes, bezeichnet als Formquotient (für die Wandverkleidungen), lässt sich nun die gesuchte Fläche leicht abschätzen.

Generell sind Formquotienten sehr effiziente Hilfsmittel. Mit ihnen lassen sich viele Mengen elegant abschätzen, vor allem wenn sie planerisch noch nicht genau bekannt sind (Verkleidungen aller Art, Innenwände E6, Trennwände M1 etc.). Nicht nötig sind Schätzungen mittels des Formquotienten dann, wenn die Flächen einfach zu berechnen sind. Dies ist etwa bei Fassaden und Decken der Fall.

Betrachten wir nun noch den Betrag, der für die Wandverkleidung (M4) in die Kostenberechnung eingesetzt wird (312 000 Fr.). Er ist das Resultat der Multiplikation der (Bezugs-)Menge mit dem Kennwert. Beide Grössen sind geschätzte Werte, die auf statistischen Erfahrungen beruhen. Die Fläche (Bezugsmenge) von 6 240 m2 basiert auf dem (statistisch ermittelten) Formquotienten. Der Kennwert von 50 Fr. pro m2 ist ein (ebenfalls statistisch ermittelter) Mischpreis.

Kostenermittlung bei Installationen

Nicht bei allen Bauteilen ist es sinnvoll, mit Kennwerten zu arbeiten. Speziell bei den Installationen ist grosse Vorsicht angebracht. Starkstrominstallationen (I0), insbesondere für komplexe Projekte, können nur von Elektroplanern mit vernünftiger Genauigkeit kostenmässig geschätzt werden, nicht jedoch von Baukostenplanern. Lediglich bei einfachen Standardfällen (beispielsweise im Wohnungsbau) ist es zulässig, (flächenbezogene) Kennwerte zu verwenden.

Prozentzuschläge bei Spezialfällen

Die Elementmethode enthält einige Positionen, die man nicht als Bauteile im engeren Sinne bezeichnen kann (Honorare, Finanzierung etc.). Hier werden die Kosten in einer frühen Planungsphase abgeschätzt, indem man Prozentbeträge von anderen Positionen in die Berechnung einsetzt. Diese Prozentbeträge sind Erfahrungswerte.

Die Allgemeinen Baustelleneinrichtungen (C0) beispielsweise schätzt man auf 1.5% der Rohbauarbeiten (D+E) und die Allgemeinen Baunebenkosten (V0) auf 1.2% der Gebäudekosten. Auch für die Honorare (W1 bis W6) werden Prozentbeträge der entsprechenden honorarberechtigten Bausummen angenommen.

Fazit

Gesamthaft gesehen, ist die summarische (grobe) Elementmethode für die Bauplaner ein ausgesprochen mächtiges Instrument, um in frühen Planungsphasen mit vernünftigem Aufwand zu zuverlässigen Kostenaussagen zu gelangen. Allerdings ist die Methode für die Bauherrschaft nicht in allen Teilen sehr anschaulich. Mischpreise aus einem ganzen Spektrum von Ausführungsarten für ein bestimmtes Bauelement sind, wie wir bei den Wandverkleidungen (M4) gesehen haben, ziemlich abstrakte Grössen.

.

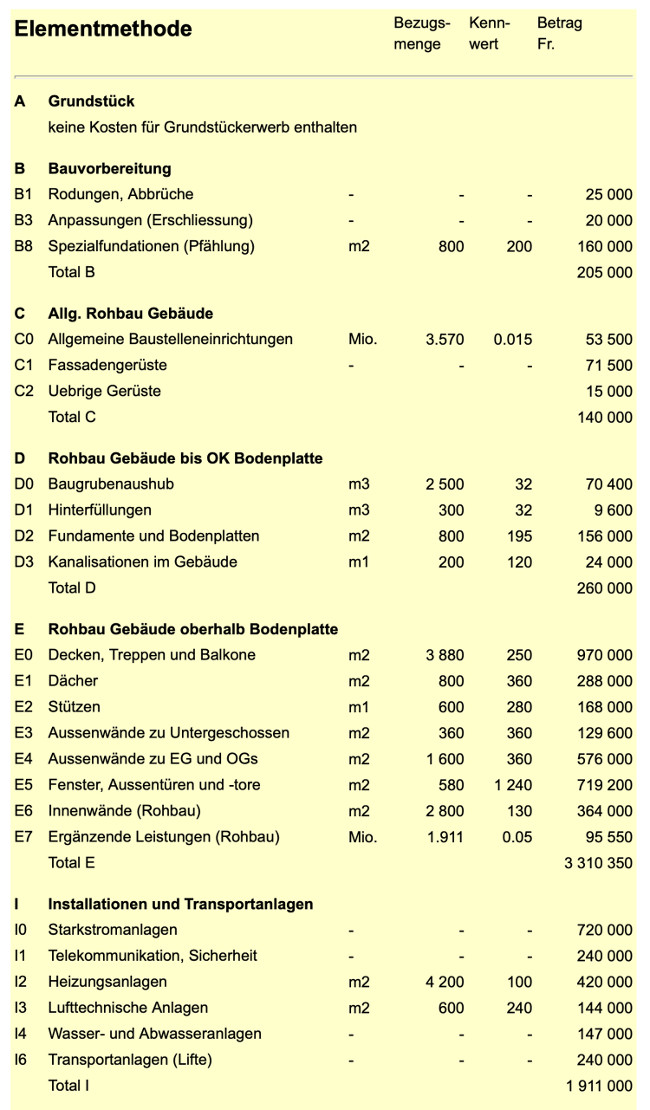

Kostenermittlung nach der Elementmethode für ein Bürogebäude:

Grundlagen und Zusammenfassung

.

Kostenermittlung nach der Elementmethode für ein Bürogebäude

.

Beispiel 2: Detaillierte Kostenoptimierung mit der Elementmethode

Bei der detaillierten Variante der Elementmethode verzichtet man auf Mischpreise (Kostenkennwerte) von zusammengehörenden Gruppen von Bauelementen und berechnet die Kosten jedes Elementes einzeln, was für die Bauherrschaft sehr anschaulich ist. Die Kostenermittlung ist eher genauer als beim traditionellen Kostenvoranschlag (meistens 10%), allerdings ist der Aufwand wesentlich geringer.

Da die detaillierte Elementmethode zu recht umfangreichen Dokumenten führen kann, wenn die Kosten von kompletten Gebäuden ermittelt werden, beschränken wir uns auf einen kleinen Ausschnitt aus einer Kostenberechnung. Mit dem ausgewählten Teil wollen wir zeigen, wie einfach und anschaulich mit der Elementmethode Feinoptimierungen am Bauprojekt durchgeführt werden können.

Ausgangslage

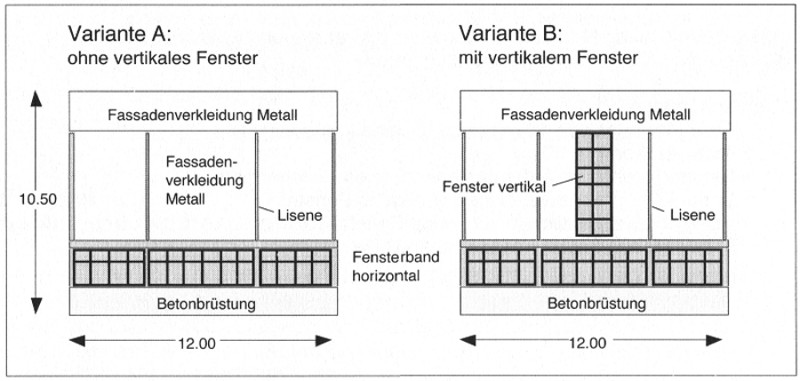

Das Prinzip der detaillierten Elementmethode demonstrieren wir am Beispiel der Fassade einer hohen, eingeschossigen Industriehalle. Die Aufgabe besteht darin, die Kosten der Fassade zu ermitteln und die Kostenfolgen von Varianten der Ausführung und der Gestaltung aufzuzeigen.

Aus praktischen Gründen beschränken wir uns auf ein Fassadenstück von 12 m Länge (vgl. Zeichnung; Variante A). Die Höhe der Fassade vom Boden bis zum Dachrand beträgt 10.50 m. Den unteren Abschluss bildet eine massive, 1.25 m hohe Betonbrüstung. Darüber befindet sich ein durchgehendes (horizontales) Fensterband. Der grosse Rest des Fassadenstücks besteht aus einer konventionellen Metallfassade in Leichtbauweise, die auf das Stahlskelett montiert wird.

.

Ausführungsvarianten der Fassade: mit oder ohne vertikales Fenster

.

Im Laufe der Planung stellt sich die Frage, ob zusätzlich zum horizontalen Fensterband ein vertikales Fenster in die Fassade eingefügt werden soll (Variante B). Dieses ist aus funktionalen Gründen nicht unbedingt notwendig, weil die Halle durch Lichtbänder im Dach genügend belichtet wird. Die Bauherrschaft würde sich aber trotzdem dafür entscheiden, sofern die Zusatzkosten vertretbar sind, denn das zusätzliche Fenster erlaubt für die Mitarbeiter einen grosszügigen Blick ins Freie und stellt ein attraktives Gestaltungselement für die Fassade dar.

Variantenvergleich

Mit der Elementmethode können die Kosten der beiden Ausführungsvarianten A und B (mit oder ohne zusätzliches Fenster) leicht ermittelt werden. Aus der Tabelle oben geht hervor, dass das zusätzliche Fenster Mehrkosten von 3 240 Fr. ergibt. Die Bauherrschaft beschliesst, diese Variante auszuführen.

.

Anwendung der detaillierten Elementmethode (Fassade einer Industriehalle)

.

Richtwerte der Elemente

Von den vier Kostenrichtwerten, die wir im Beispiel verwenden, können drei (teilweise modifiziert) dem Berechnungselemente-Katalog entnommen werden: die Betonbrüstung sowie die horizontalen und vertikalen Fenster. Bei der Metallfassade trifft dies nicht zu: Sie gehört in die Kategorie der bauaufgabentypischen Spezialelemente. Für dieses Bauteil kalkuliert der Baukostenplaner mit Vorteil einen eigenen Richtwert, indem er ähnliche ausgeführte Bauten auswertet. Sorgfältig dokumentierte Spezialelemente können für Planer und Bauherrschaft ausgesprochen nützliche Detailinformationen enthalten. Im Falle der Metallfassade beispielsweise geht aus der Kalkulation des Bauteils hervor (siehe nachfolgende Tabelle), dass die vertikalen Zierelemente («Lisenen» ) pro Quadratmeter 14 Fr. kosten. Bei der ausgeführten Variante B verteuern die rein dekorativen Lisenen somit die gesamte Fassade (39 750 Fr.) um knapp 3% (80 m2 x 14 Fr./m2 = 1 120 Fr.).

.

Kostenstruktur der Metallfassade (ohne Fenster und Betonbrüstung)

.

Die ausgeführte Fassade

.