.

10.2C Kostenermittlung nach Arbeitsgattungen (Kostenvoranschlag)

Als Kostenvoranschlag (KV) bezeichnet man im Bauwesen das detaillierte Kostenbudget für ein Bauprojekt. Der KV ist die genaueste, aber auch aufwendigste Methode zur Kostenermittlung. In diesem Abschnitt gehen wir auf dieses Planungsinstrument näher ein.

.

Der Kostenvoranschlag (KV) als ausführungsorientierte Kostenermittlung

In der Regel wird der Kostenvoranschlag kurz vor Baubeginn erstellt. Er dient zunächst als verbindliche Budgetgrösse für den definitiven Ausführungsbeschluss. Anschliessend braucht man ihn während der ganzen Realisierungsphase als Basis für die Kostenüberwachung.

Der KV soll sämtliche Kosten beinhalten, die für ein Bauvorhaben anfallen. Damit die hohen Anforderungen an die Genauigkeit erfüllt werden können, müssen die nutzungsmässigen Anforderungen sowie die verwendeten Materialien und Konstruktionen im Detail bekannt sein. Ein grosser Teil dieser Informationen ist in einem Baubeschrieb aufgeführt, der vollständig und genau sein soll. Er enthält Anforderungen aller Art wie Oberflächenqualitäten, Spezifikationen für die Installationen und vieles weitere mehr. Ein KV ohne Baubeschrieb ist wertlos.

Im KV werden die Budgetpositionen nach Arbeitsgattungen gegliedert (Baumeisterarbeiten, Gipserarbeiten, elektrische Installationen etc.). Dies ist ein klarer Unterschied zur Kostengliederung bei der früher behandelten Elementmethode. Bei letzterer sind die Anlagekosten als Summe der Kosten von Bauelementen zu verstehen. Das Arbeiten mit Elementen wie Wänden, Decken oder Fassaden eignet sich ausgezeichnet für die Planung und insbesondere die Kostenoptimierung, nicht aber für die Bauausführung. Die Bauwirtschaft ist nicht nach Elementen gegliedert, sondern nach Arbeitsgattungen. Ein Gipser beispielsweise erbringt die Arbeitsgattung der Gipserarbeiten. Diese können in einer Vielzahl von Bauelementen enthalten sein: als Wandputz auf Trennwänden und Aussenwänden, als Deckenputz auf Decken und Treppenuntersichten. Für einen Werkvertrag mit einem Gipser braucht es ein Leistungsverzeichnis, das sämtliche Gipserarbeiten eines Bauwerkes auflistet. Falls also eine genaue Kostenermittlung nach der Elementmethode vorliegt, muss diese für die Bauausführung umgearbeitet werden. Die Kostendaten aus der Elementgliederung werden dabei nach Arbeitsgattungen aufgeschlüsselt.

Der Kostenvoranschlag kann als ausführungsorientierte Kostenermittlung bezeichnet werden, die Elementmethode als planungsorientierte. Der Kostenvoranschlag ist ein praktisch unentbehrliches Instrument der Bauausführung, die Elementmethode jedoch braucht es dazu nicht unbedingt.

.

Der Baukostenplan (BKP) als Grundlage für den Kostenvoranschlag

Der Kostenvoranschlag wird, wie bereits erwähnt, nach Arbeitsgattungen gegliedert. Die Reihenfolge folgt mehr oder weniger chronologisch der Bausausführung. Angesichts der grossen Anzahl von Budgetpositionen ist es nützlich, eine gewisse Systematik zu befolgen. Es gibt dazu ein sehr gutes Instrument, das Ordnung in die Struktur der Baukosten bringt: den Baukostenplan BKP (siehe Literaturverzeichnis). Wie viele andere nützliche Hilfsmittel im Bauwesen ist er herausgegeben worden von der Schweizerischen Zentralstelle für Baurationalisierung (CRB) in Zürich.

Eine einheitliche Kontierung vereinfacht Kostenplanung und Kostenüberwachung im Bauwesen ganz erheblich. Die Kommunikation wird unter allen Beteiligten einfacher, seien es Bauherren, Planer oder Anbieter von Bauleistungen. Die normierte Kontierung dürfte nicht zuletzt auch der Genauigkeit der Kostenaussagen zugute kommen. Der Baukostenplan BKP ist im Bauwesen stark verbreitet. Seine Konten sind den meisten Profis der Baubranche geläufig. Jeder Bauleiter oder Kostenspezialist weiss, dass die Gipserarbeiten die BKP-Nummer 271 haben.

Gemäss BKP werden die Anlagekosten nach Hauptklassen gegliedert. Im folgenden erläutere ich den grundsätzlichen Aufbau des Baukostenplanes anhand der Hauptklassen 0 bis 9 (siehe dazu auch das Beispiel eines Kostenvoranschlags etwas weiter hinten).

BKP 0: Grundstück

Neben dem eigentlichen Grundstückserwerb sind hier die Kosten der Handänderung im weiteren Sinne enthalten (Handänderungssteuern, Notariatskosten etc.). In diese Hauptklasse gehören ebenfalls die Kosten für die Erschliessung des Grundstücks (Strasse, Kanalisation etc.). Allerdings fallen nur die Infrastrukturkosten ausserhalb der Parzellengrenze in Betracht. Aufwendungen innerhalb der Parzelle gehören zur Umgebung (BKP 4).

In vielen Fällen gehört das Grundstück schon lange der Bauherrschaft und muss nicht erst erworben werden. Grundstückskosten im Sinne des Baukostenplanes BKP gibt es meistens aber trotzdem. Beispiel einer solchen kleinen Kostenposition ist die Abparzellierung.

BKP 1: Vorbereitungsarbeiten

In dieser Hauptklasse werden die standortabhängigen Aufwendungen verbucht, die nötig sind, bis mit den Bauarbeiten für das Gebäude angefangen werden kann. Anders ausgedrückt werden hier spezielle Kostenfaktoren separat aufgelistet, die aus verschiedenen Gründen nicht zu den üblichen Gebäudekosten BKP 2 gehören. Zu den Vorbereitungsarbeiten gehören etwa Abbrüche von bestehenden Gebäuden oder Umlegungen von Leitungen. Besonders kostspielig können Aufwendungen bei schwierigen Baugrundverhältnissen sein (Pfahlfundationen, Baugrubensicherungen etc.). Es ist durchaus denkbar, dass im Rahmen der Vorbereitungsarbeiten zuerst monatelang mit aufwendigen Grundbautechniken eine Baugrube erstellt werden muss, bevor man überhaupt mit jenen Bauarbeiten anfangen kann, die üblicherweise zu den Gebäudekosten BKP 2 zählen.

Bei vielen Bauvorhaben fallen die Vorbereitungsarbeiten nicht ins Gewicht. Bei ungünstigem Baugrund sollte man deren finanzielle Konsequenzen aber keinesfalls unterschätzen.

BKP 2: Gebäude

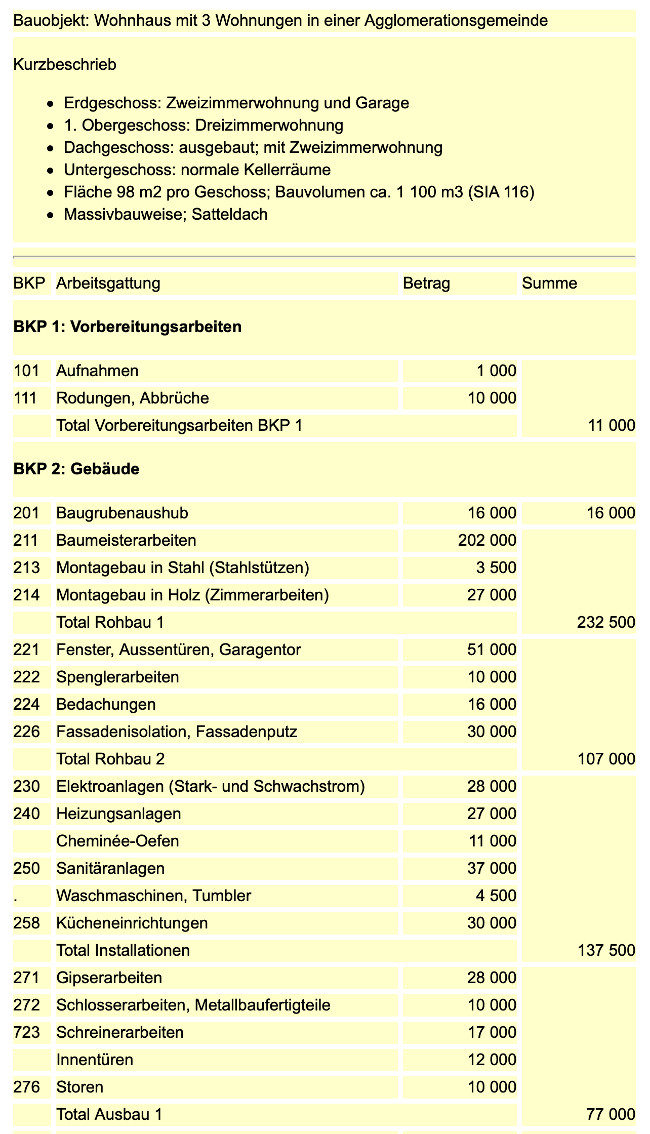

Die Gebäudekosten BKP 2 umfassen für viele Bauvorhaben den weitaus grössten Teil der Anlagekosten. Im nachfolgend dargestellten Beispiel aus dem Wohnungsbau sind es 85%, wobei dort allerdings der Wert des Grundstücks nicht berücksichtigt ist.

Die normierte Reihenfolge der Positionen entspricht ungefähr dem Bauablauf. Am Anfang kommt der Aushub, und die Gebäudereinigung ist eine der letzten Positionen. Dazwischen liegen Baumeister, Stahlbau, Installateure aller Art, Handwerker des Ausbaugewerbes und weitere mehr. Die Honorare des Gebäudes gehören ebenfalls in die Hauptklasse BKP 2.

Die Gebäudekosten BKP 2 werden verwendet für die Ermittlung des Kubikmeterpreises gemäss SIA 116. Der Baukostenplan ist somit unter anderem auch die Grundlage für zuverlässige kostenstatistische Auswertungen. Fehler etwa bei der Abgrenzung von Vorbereitungsarbeiten BKP 1 oder Betriebseinrichtungen BKP 3 wirken sich sofort ganz erheblich auf den Kubikmeterpreis aus.

BKP 3: Betriebseinrichtungen

Diese Hauptgruppe ist in erster Linie bei gewissen Typen von Bauvorhaben von Bedeutung, wo massgebliche nutzungsspezifische Einrichtungen vorhanden sind (Industriebauten, Spitäler etc.). Während in den Gebäudekosten BKP 2 nur die nutzungsneutrale Grundausstattung enthalten ist, werden die Spezialeinrichtungen bei den Betriebseinrichtungen BKP 3 kontiert. Die meisten Arbeitsgattungen des Baugewerbes können sowohl unter den Gebäudekosten wie unter den Betriebseinrichtungen im Kostenvoranschlag erscheinen. Ein Beispiel sind die Starkstrominstallationen: Die normale Raumbeleuchtung zählt zu den Gebäudekosten, die Anschlüsse für Produktionsmaschinen dagegen gehören zu den Betriebseinrichtungen. Die Abgrenzung ist nicht immer eindeutig und wird auch nicht von allen Planern gleich gehandhabt.

Typische Betriebseinrichtungen sind:

- Spezialfundamente für grosse Maschinen, evtl. sogar mit eigener Pfählung

- Starkstromversorgung der Maschinen in einem Industriebetrieb

- Netzwerke für die Informatik in einem Verwaltungsgebäude

- Krane, Lagereinrichtungen, Prozesslüftung etc. in einer Fabrik

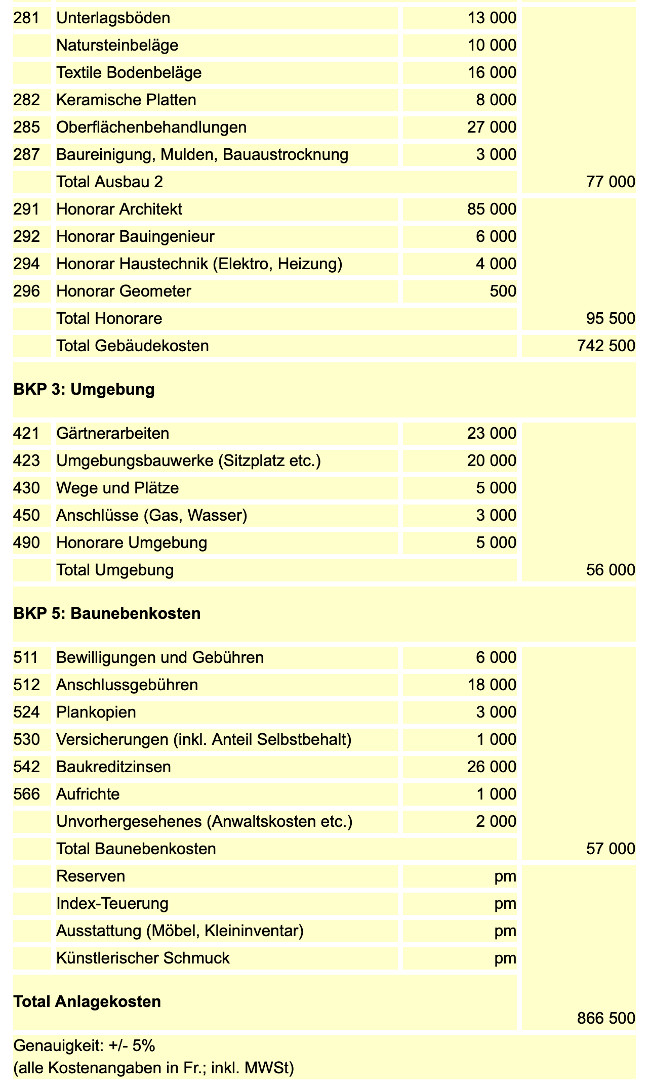

BKP 4: Umgebung

Die Umgebungsarbeiten setzen sich aus einer Vielzahl von Einzelpositionen zusammen. Dazu zählen etwa die Umgebungsflächen (Wege, Plätze, Grünflächen etc.), Umgebungsbauwerke (Gartenhäuschen, Fahrradständer etc.), Stützmauern und weiteres mehr.

Auch die Werkleitungen innerhalb des Grundstücks gehören zur Umgebung. Der Einfachheit halber beschränkt man sich vielfach aber nicht auf das Grundstück, sondern rechnet auch die Leitungsstücke ausserhalb der Parzellengrenzen bis zu den Anschlussstellen hinzu (z. B. Anschluss an die Kanalisation im Bereich der Strasse). Dies widerspricht zwar der strengen Auslegung des Baukostenplans, ist aber meines Erachtens tolerierbar, sofern die Anschlussstellen nicht allzuweit von den Parzellengrenzen entfernt sind.

Die Gräben für die Werkleitungen gehören ebenfalls zur Umgebung BKP 4. Hier werden in der Praxis häufig Fehler gemacht, indem zum Beispiel der Graben für die Kanalisationsleitung den Gebäudekosten BKP 2 zugerechnet wird. Diese falsche Zuordnung kann leicht geschehen, denn vielfach wird die Kanalisation vom gleichen Baumeister ausgeführt, der den Rohbau des Gebäudes erstellt. Wer an einer korrekten Ermittlung der Gebäudekosten interessiert ist, verbucht den (oft recht teuren) Graben für die Kanalisationsleitung jedoch in der Hauptklasse Umgebung BKP 4.

BKP 5: Baunebenkosten

Der Baukostenplan dient als praktische Checkliste, welche Kosten hier zu verbuchen sind: Bewilligungen, Plankopien, Versicherungen, Aufrichte und weiteres mehr. Speziell die Gebühren für die staatlichen Leistungen (Anschlussgebühren etc.) sind in der Vergangenheit stark angestiegen, und man tut gut daran, sie nicht zu unterschätzen. Mir ist ein extremer Fall bekannt, wo bei einem kleineren Umbau eines Wohngebäudes die Wasseranschlussgebühr allein über 10% der gesamten Investitionskosten ausgemacht hat.

BKP 6 bis 8: Reserve

Der Baukostenplan lässt Raum für firmen- oder projektspezifische Anpassungen. Ganze Hauptklassen können verwendet werden für Kostenarten, die aus irgendeinem Grunde separat behandelt werden sollen (Einrichtungen für Spitäler, Fabriken, Banken etc.). Auch folgende Budgetpositionen können hier untergebracht werden: Index-Teuerung, Bauherrenreserve, Unvorhergesehenes etc.

BKP 9: Ausstattung

Diese Hauptklasse wird, wie die Hauptklasse Betriebseinrichtungen (BKP 3), vor allem bei grösseren und speziellen Bauvorhaben verwendet, kaum aber im Wohnungsbau. Typische Positionen der Ausstattung sind das Mobiliar in einem Bürogebäude, Geräte und Maschinen für Raumreinigung und Umgebungspflege, das sogenannte Kleininventar (Papierkörbe, Feuerlöscher etc.) sowie der künstlerische Schmuck.

Eine Besonderheit des BKP

Grundsätzlich werden die Kosten im Baukostenplan BKP nach Arbeitsgattungen gegliedert. Dies schliesst aber keineswegs aus, dass eine Unternehmung mit ihrem Leistungsspektrum in verschiedenen Hauptklassen erscheinen kann. Nehmen wir als Beispiel den Baumeister. Der grösste Teil seiner Arbeit fällt normalerweise in die Hauptklasse 2 (Gebäude). Es ist aber auch möglich, dass er einen längeren Graben für die Kanalisation ausserhalb des Grundstücks aushebt (BKP 0: Grundstück), einen Baugrubenabschluss erstellt (BKP 1: Vorbereitungsarbeiten) oder eine Stützmauer für die Umgebungsgestaltung errichtet (BKP 4: Umgebung). Auch ein Spezialfundament für eine grosse Maschine (BKP 3: Betriebseinrichtungen kann eine typische Baumeisterarbeit sein.

.

Beispiel:

Kostenermittlung nach Arbeitsgattungen (Kostenvoranschlag)

.

Baukostenplan (BKP) und Normpositionen-Katalog (NPK)

Nicht verwechseln mit dem Baukostenplan darf man den Normpositionen-Katalog NPK. Die Normpositionen beschreiben im Detail die Leistungen der verschiedenen Arbeitsgattungen (siehe Abschnitt 11.4 «Bauarbeiten ausschreiben»). Sie standardisieren die Ausschreibung (Devisierung) und damit auch die Ermittlung der Kosten. Als Werkzeug der Fachleute umfassen sie mehrere Ordner. Der Baukostenplan BKP dagegen regelt nur die Kontierung (= Gliederung) der Anlagekosten und umfasst einige wenige Seiten.

.

Zur Genauigkeit des Kostenvoranschlags

Am Anfang dieses Kapitels haben wir bereits kurz die Genauigkeit des Kostenvoranschlags erörtert (siehe Abschnitt 10.1 «Die Frage nach der Genauigkeit»). Traditionell ist er auf +/- 10% genau. Diese Angabe ist auch in der SIA-Honorarordnung 102 enthalten.

Nach alter Sitte sind die Kosten erst mit dem Kostenvoranschlag genügend zuverlässig bekannt. Kostenermittlungen in einem früheren Projektstand (beispielsweise mit der kubischen Berechnung) werden als unverbindliche Schätzungen mit höchstens 20% Genauigkeit aufgefasst. Bei der herkömmlichen Art des Planens wird daher der Kostenvoranschlag umgehend erstellt, sobald der Projektfortschritt dies erlaubt.

Durch das Aufkommen der Elementmethode als Instrument der Kostenplanung hat der Kostenvoranschlag einen Teil seiner Bedeutung verloren. Da die Kosten mit der Elementmethode bereits bei der Baueingabe mit genügender Genauigkeit vorliegen, kann mit dem Kostenvoranschlag zugewartet werden bis zur definitiven Kreditfreigabe kurz vor Baubeginn. Zu diesem Zeitpunkt ist ein Teil der Bauarbeiten bereits ausgeschrieben und vergebungsreif. Die entsprechenden Budgetpositionen im KV beruhen also auf Marktpreisen. Dies betrifft etwa die Arbeitsgattungen Aushub, Baumeister, Stahlbau, Sanitär, Elektriker sowie die Lifte. Diese Positionen machen im oben dargestellten Beispiel eines Kostenvoranschlags rund einen Drittel der gesamten Gebäudekosten (BKP 2) aus. Der spät terminierte KV weist somit nur noch geringe Unsicherheiten auf. Eine Genauigkeit von +/- 5% ist möglich.

Quellen der Unsicherheit

Die Toleranzangabe beim Kostenvoranschlag ist berechtigt, denn beim konventionellen Architektenverfahren mit Einzelunternehmern können die Anlagekosten nie ganz genau vorausgesagt werden. Unsicher sind insbesondere die angenommenen Preise, weil Marktpreise definitionsgemäss nicht genau prognostizierbar sind und sich im Markt bilden müssen. Gewisse Unsicherheiten liegen auch bei den Mengen, die der Kostenermittlung zugrunde liegen. Es kommt zudem immer wieder vor, dass die Bauleitung einzelne kleinere Positionen bei der Ausschreibung schlicht vergisst.

Die Summe des Kostenvoranschlags darf daher von der Bauherrschaft nicht als Kostenlimite betrachtet werden, die keinesfalls überschritten wird. Sie muss immer damit rechnen, dass der Abrechnungsbetrag vom KV-Betrag um die angegebene Toleranz abweichen kann.

Unvorhergesehenes

Im Zusammenhang mit der Angabe der Genauigkeit (Toleranzgrenze) stellt sich die Frage, ob zusätzlich noch ein Posten für «Unvorhergesehenes» im Kostenvoranschlag aufgeführt werden dürfe. Gemäss der SIA-Honorarordnung 102 ist dies möglich (Art. 4.2.5 SIA 102). Meiner Ansicht nach ist diese Regelung zu begrüssen, dass also beiden Arten von Unsicherheit kumulierbar sind.

Es gibt immer Kosten, die beim besten Willen nicht vorhergesehen werden können. Nur schlecht prognostizierbar sind beispielsweise Massnahmen zur Verbesserung des Baugrundes oder sogenannte Winterbaumassnahmen. Nicht planbar sind auch allfällige Aufwendungen für Rechtsberatung im Falle von Einsprachen oder Konflikten mit Nachbarn oder Behörden. Für alle diese Fälle sind Beträge für Unvorhergesehenes im Kostenvoranschlag aufzuführen.

Im weiteren Sinne unvorhersehbar ist ebenfalls die Bauteuerung. Auch sie soll als eigenständige Position im Kostenvoranschlag enthalten sein. Sofern sie nicht wegbedungen wird (was selbstverständlich möglich ist), kann sie nicht beeinflusst werden.

Unsichtbare Reserven

Eine ganz andersartige Reserve sind die sogenannten Ausmassreserven. Sie entstehen dadurch, dass in die Leistungsverzeichnisse absichtlich zu hohe Mengen eingesetzt werden, was die entsprechenden KV-Positionen aufbläht. Ausmassreserven sind bei vielen Architekten und Bauleitern beliebt. Falls die unsichtbaren Reserven gross genug sind, kann bei der Abrechnung der Kostenvoranschlag selbst dann noch unterschritten werden, wenn die Kosten zuwenig sorgfältig veranschlagt worden sind. Es besteht mit anderen Worten die Möglichkeit, ein gutes Resultat vorzugaukeln, das in Tat und Wahrheit gar keines ist. Das ist natürlich keine Kunst.

Aus der Sicht der Bauherrschaft sind Ausmassreserven nach Möglichkeit wegzulassen, weil sie unsichtbar und daher nur beschränkt kontrollierbar sind. Falls die Planer glauben, ohne sie nicht auskommen zu können, sollen sie wenigstens klar offen ausgewiesen werden.

Reserven sind an und für sich eine sinnvolle Massnahme, aber sie dürfen nicht unsichtbar sein. Effizientes Kostenmanagement setzt Transparenz voraus.

.

Der «summarische» Kostenvoranschlag

Bei einigen einfacheren Bauvorhaben ist es möglich, die Baukosten bereits in einem sehr frühen Planungsstand aufgrund einer groben Kostenermittlung nach Arbeitsgattungen abzuschätzen. Man kann dieses Verfahren als summarischen Kostenvoranschlag bezeichnen (im Unterschied zum normalen «detaillierten» Kostenvoranschlag).

Für ein Einfamilienhaus beispielsweise können schon vor der Baueingabe die Baukosten anhand von Erfahrungswerten recht zuverlässig nach Arbeitsgattungen ermittelt werden. Erfahrene Einfamilienhaus-Architekten haben es im Gefühl, was für einen bestimmten Haustyp die Zimmerarbeiten oder die Heizung ungefähr kosten. Schon für das Vorprojekt lässt sich mit dem «summarischen» Kostenvoranschlag unter Umständen eine Genauigkeit von 10% erreichen. Einige Architekten brauchen für die Kostenermittlung nicht einmal Spezialisten wie Statiker oder Haustechniker.

Auch bei Industrieprojekten ist es möglich, dass vor der Baueingabe die Kosten anhand grober Berechnungen, Kennzahlen und allenfalls sogar nach dem Gefühl auf 10% angenähert werden können, gegliedert nach Arbeitsgattungen. Dazu braucht es aber gute Fachleute und insbesondere einen fähigen Projektleiter.

.

Der Kostenvoranschlag mit Varianten als Instrument der Kostenplanung

Bei gewissen Bauvorhaben ist es möglich, den Kostenvoranschlag anstelle der Elementmethode als Instrument der Kostenplanung und Projektoptimierung zu verwenden. Dies ist beispielsweise bei Umbauten und Sanierungen der Fall, wo es nicht sehr viele unterschiedliche Lösungsmöglichkeiten gibt.

Bei diesem Vorgehen wird der KV sehr früh erstellt, und zwar gleichzeitig mit dem Bauprojekt. Alle Möglichkeiten der Bauausführung, über die nicht vorgängig entschieden werden kann, werden in den Kostenvoranschlag aufgenommen. Der KV besteht somit genaugenommen aus einem Puzzle von KV-Varianten für einzelne Bauteile oder Teilprojekte. Vielfach beruhen die Preisannahmen im KV auf Unternehmerangeboten.

Erst wenn der KV (in Variantenform) vorliegt, wird über die noch offenen Varianten entschieden. Die letzte Phase der Projektoptimierung erfolgt somit nach dem Ausarbeiten des Kostenvoranschlags.