.

Kommentare zur digitalen Neuausgabe 2019 von «Günstiger bauen»

(20 Jahre nach der erstmaligen Publikation)

Die Ausführungen zum Generalunternehmermodell im Kapitel 12 können unverändert mit Gewinn gelesen werden. Allerdings sind sie eher knapp gehalten.

Eine weit ausführlichere Beschreibung des Generalunternehmermodells ist in einem neueren Sachbuch von mir enthalten (siehe nachfolgenden Literaturhinweis). Der Textumfang beträgt dort rund 130 Seiten, während es in «Günstiger bauen» noch 16 Seiten sind. Im neueren Werk werden unter anderem die folgenden Themen viel ausführlicher dargestellt:

• Bewirtschaftung der Risiken

• Generalunternehmerhonorar

• parallele Submission für General- und Einzelunternehmer

• Aspekte der Schlussabrechnung bei der offenen Abrechnung mit Kostendach

Literaturhinweis

Hans Röthlisberger

Mit wem baue ich? – Bauausführung aus Bauherrensicht (2013)

Generalunternehmermodell: ganzer Teil 3 des Buches (Kapitel 7 bis 11)

Nähere Informationen zum Buch befinden sich auf roethlisbergers-baublog.com, und zwar ab dieser Seite hier >>>

Wichtiger Hinweis:

Umfangreiche Teile der Ausführungen über das Generalunternehmerwesen sind im neueren Buch «Mit wem baue ich?» als Leseproben verfügbar.

Siehe dazu insbesondere:

• Leseprobe Kapitel 8: Generalunternehmer-Werkvertrag hier >>>

• Leseprobe Kapitel 9: Bewirtschaftung der Risiken hier >>>

• Leseprobe Kapitel 11: Projektablauf hier >>>

Der Vollständigkeit halber sei zudem erwähnt, dass im Verlauf der 20 Jahre seit der Publikation von «Günstiger bauen» 1999 ein neues Realisierungsmodell auf den Markt gekommen ist: der Kostengarantievertrag SIA. Es handelt sich hier zwar um ein Architektenmodell, das mit der Kostengarantie aber eine Grundeigenschaft des Angebots der Generalunternehmer übernommen hat. Auch dieses neue Realisierungsmodell wird im oben genannten neueren Buch «Mit wem baue ich?» von mir behandelt (Kapitel 13).

.

Inhalt Kapitel 12:

12.1 Von den Vorzügen des GU-Prinzips

12.2 Die häufigsten Irrtümer über das Bauen mit Generalunternehmern

12.3 Der Generalunternehmer-Werkvertrag

12.4 Die Architektenhonorare beim GU-Modell

Nachdem wir im letzten Kapitel die Bauausführung mit Einzelunternehmern erörtert haben, gehen wir in nun auf die Realisierung mit einem Generalunternehmer (GU) ein. Wir fragen uns, wodurch sich das GU-Verfahren von der traditionellen Art der Bauausführung unterscheidet und auf was die Bauherrschaft speziell achten sollte.

.

12.1 Von den Vorzügen des GU-Prinzips

Falls die Bauausführung mit einem Generalunternehmer (GU) in Betracht gezogen wird, werden die Weichen in der Regel bei der Ausschreibung der Bauarbeiten gestellt, also in der Phase der Vorbereitung der Ausführung (siehe Abschnitt 11.1 «Vom Umfang der Realisierungsphase»; Phase 3: Vorbereitungsphase der Ausführung). Anstelle der konventionellen umfangreichen Ausschreibungsunterlagen für viele verschiedene Arbeitsgattungen erstellen die projektierenden Planer ein einziges Dokument: das Generalunternehmerpflichtenheft. Mit diesem führt die Bauherrschaft eine Ausschreibung unter Generalunternehmern durch, die GU-Submission. Mit dem Anbieter, der die attraktivste Offerte unterbreitet, schliesst sie den GU-Werkvertrag ab.

Was sind die Vorteile dieses Vorgehens? Es zeichnet sich vor allem dadurch aus, dass es für die Bauherrschaft komfortabel ist und wenige Risiken beinhaltet. Auf beide Aspekte gehen wir kurz näher ein.

Komfort

Es zeigt sich schon am Umfang dieses Kapitels, dass das Bauen mit einem Generalunternehmer für die Bauherrschaft relativ einfach ist: Die Hinweise zum GU-Verfahren benötigen nicht einmal halb so viele Seiten wie jene zur traditionellen Bauausführung im letzten Kapitel. Da es nur einen einzigen Vertrag gibt, muss sich die Bauherrschaft beispielsweise kaum darum kümmern, wie die Ausschreibungen mit Vorteil zu konzipieren sind oder welche Techniken bei der Arbeitsvergebung angewendet werden können. Auch die Baukostenüberwachung ist sehr einfach: Es genügt, gemäss vereinbartem Zahlungsplan die Raten zu überweisen.

Garantien

Die Generalunternehmer sind bekannt für ihre drei klassischen Garantien: für Preis, Termin und Qualität. An sich sind zwar Garantien im Werkvertragsrecht keineswegs etwas Aussergewöhnliches. Auch ganz normale Werkverträge für Einzelleistungen (Baumeister, Gipser etc.) können so abgefasst werden, dass sie die drei Garantien enthalten: einen pauschalen Preis, einen garantierten Termin (mit Konventionalstrafen bei Terminüberschreitung) sowie eine Garantie für die Qualität. Das entscheidende Merkmal des GU-Werkvertrages jedoch ist, dass die drei Garantien komplette Bauwerke umfassen. Auch jene Risiken sind somit abgedeckt, die an den Nahtstellen zwischen den Einzelleistungen (Arbeitsgattungen) auftreten können. Wenn ein Architekt im Kostenvoranschlag eine Leistung nicht aufführt, die später nötig wird, bezahlt wahrscheinlich der Bauherr die Unterlassung. Dies geschieht gar nicht so selten, gelegentlich sogar bei bedeutenden öffentlichen Bauvorhaben.

Anders sieht es aus, wenn der Generalunternehmer in seinem Angebot etwas vergisst. Es ist sein Risiko als Unternehmer, dass er dafür geradestehen muss. Für die Bauherrschaft wird der Lapsus normalerweise folgenlos sein. Die Garantien eines Generalunternehmers, der als Unternehmer im Werkvertragsrecht ein Werk abliefert, gehen somit deutlich über das hinaus, was ein Planer bieten kann. Als Beauftragter im Sinne des Obligationenrechts ist der Planer zwar verpflichtet, sorgfältig zu handeln, Risiken eines Unternehmers übernimmt er allerdings nicht.

.

12.2 Die häufigsten Irrtümer über das Bauen mit Generalunternehmern

Über das Bauen mit einem Generalunternehmer ranken sich besonders unter nicht sachkundigen Bauherrschaften diverse Legenden und Vorurteile. Nachfolgend gehen wir auf einige kurz ein.

.

Irrtum 1: Die Bauherrschaft hat keinen Einblick in die Kosten

Es gibt natürlich viele Generalunternehmer-Werkverträge, wo die Bauherrschaft keinen Einblick in das Kostengefüge hat. Sie kennt nur eine einzige Zahl: den pauschalen (oder globalen) Werkpreis, den sie mit dem GU vereinbart hat. Derartige Verträge sind aber keineswegs der Normalfall. Zunehmender Verbreitung erfreut sich der Vertragstyp der Preisbestimmung mit Kostendach und offener Abrechnung. Diese Methode für die Ermittlung des Werkpreises ist für die Bauherrschaft ausgesprochen transparent.

Bei der offenen Abrechnung mit Kostendach profitieren beide Parteien davon, wenn gespart wird. Im Teil III des Buches zeigen wir anhand eines Beispiels, wie eine Unterschreitung der (aktualisierten) Werkvertragssumme auf GU und Besteller aufgeteilt werden kann (siehe Abschnitt 18.4 «Schlussabrechnung»; Absatz «Beispiel einer offenen Abrechnung mit Kostendach»).

Die Praxis zeigt, dass es keine wirksamere Motivation gibt als den eigenen Profit, um systematisch alle Sparmöglichkeiten wahrzunehmen. Darum ist meiner Ansicht nach ein GU-Werkvertrag mit offener Abrechnung, wo die Bauherrschaft jede Zahl einsehen kann, eine gute Voraussetzung zum kostengünstigen Bauen.

.

Irrtum 2: Generalunternehmer schaffen keine Baukunst

Dieses weitverbreitete Vorurteil dürfte darauf zurückzuführen sein, dass viele Generalunternehmer auch als Promotoren (= Bauherren) auftreten. Darunter hat es einige schwarze Schafe, die Bauwerke übelster architektonischer Qualität in die Landschaft stellen. Schuld daran ist aber nicht das Generalunternehmerprinzip an und für sich. Schuldig sind die Promotoren, die ihre Verantwortung als Bauherren gegenüber der Gesellschaft nicht wahrnehmen, und deren Planer, die ihrer Aufgabe schlicht nicht gewachsen sind.

Generalunternehmer sind durchaus in der Lage, Bauwerke architektonisch höchster Qualität zu schaffen. Die Bauten von Botta beispielsweise sind weltweit vermutlich in der Mehrzahl von Generalunternehmern ausgeführt worden. Eine wichtige Voraussetzung muss allerdings erfüllt sein, damit beim GU-Prinzip architektonische Qualität entstehen kann: genauso wichtig wie das bauliche Grundkonzept (Entwurf) sind im Bauwesen die Details. Im Unterschied zu vielen Ingenieurdisziplinen (Bauingenieurwesen, Maschinenbau etc.) kann die Detailplanung nämlich nicht von der Konzeptarbeit abgekoppelt und einem anderen Team übertragen werden. Die Details gehören untrennbar zum Entwurf. Beides muss aus einem Guss sein. Es ist daher undenkbar, dass ein Meister wie Botta zuerst den Entwurf macht und die Ausführungsabteilung eines Generalunternehmers anschliessend die Ausführungsplanung. Es ist ähnlich wie bei einem Gemälde von Picasso: Der Künstler kann sich nicht auf die groben Vorgaben beschränken und die Feinarbeit einem Flachmaler überlassen.

Da die meisten Generalunternehmungen von Nichtarchitekten geführt werden (Ingenieure, Kaufleute, Juristen etc.), gibt es bei der Frage der architektonischen Qualität gelegentlich unterschiedliche Auffassungen zwischen Architekten und Generalunternehmern. Architektonische Anliegen stossen bei Nichtarchitekten zuweilen auf blankes Unverständnis.

.

Siegerprojekt eines hochkarätigen Wettbewerbs für das Bankgebäude Suglio der UBS in Manno-Lugano, ausgeführt von der Karl Steiner Generalunternehmung AG (1992–1997)

.

Irrtum 3: Der Bauherr hat nach Vertragsabschluss nichts mehr zu sagen

Viele potentielle Bauherren glauben, dass sie bei GU-Werkverträgen beispielsweise bei der Auswahl der Handwerker nicht mitreden dürfen. In Tat und Wahrheit steht es ihnen frei, sich diesbezüglich sämtliche Freiheiten auszubedingen. Allerdings kostet es etwas, wenn sie darauf bestehen, nicht den preisgünstigsten Anbieter zu wählen. – Aber beim traditionellen Verfahren ist es schliesslich nicht anders.

Die Bauherrschaft mag auch befürchten, dass sie nach abgeschlossenem GU-Werkvertrag am Projekt nur noch schwer etwas ändern könne. Dazu ist grundsätzlich zu sagen, dass Aenderungen nach abgeschlossener Planung immer problematisch sind, ob mit oder ohne Generalunternehmung. Möglich sind sie aber in beiden Fällen. Beim GU-Modell laufen Aenderungen stets nach einem formellen, standardisierten Verfahren ab. Der Bauherrschaft erscheint diese Prozedur vielleicht als aufwendig und bürokratisch, aber sie hat einen grossen Vorteil: Sie weiss dadurch sofort, welche (verbindlichen) Konsequenzen die Änderungen auf den Werkpreis haben.

.

Irrtum 4: Generalunternehmer bauen günstiger als Architekten

Es ist eine uralte Streitfrage in der Baubranche, ob Generalunternehmer günstiger bauen als beauftragte Planer. Die Frage kann in dieser Form schlicht nicht allgemein beantwortet werden. Es ist eine differenziertere Betrachtung nötig.

Generalunternehmer haben den grossen Vorteil, dass sie ständig den rauhen Winden des Marktes ausgesetzt sind. Als Unternehmer müssen sie jeden kleinen Fehler in voller Konsequenz selber tragen. Diese Erfahrungen prägen die gesamte Arbeitshaltung. Generalunternehmer sind zwangsläufig durch und durch kostenbewusst. Der harte wirtschaftliche Ueberlebenskampf lässt ihnen keine andere Wahl. Im Unterschied zu ihnen sind die beauftragten Planer lediglich Treuhänder – aber keine Unternehmer. Wer an dieser Behauptung zweifelt, frage einmal einen beliebigen Handwerker, ob er lieber mit Architekten oder mit Generalunternehmern Vertragsverhandlungen führe. Die grosse Mehrheit wird die Architekten vorziehen.

Auch die Bedingungen in den Werkverträgen, die Architekten und Generalunternehmer mit Einzelunternehmern (Handwerkern) abschliessen, können sich unterscheiden wie Tag und Nacht. Während die meisten Architekten den Werkverträgen in der Regel die SIA-Norm 118 («Handwerkernorm») ohne wesentliche Modifikationen zugrunde legen, ändern bisweilen einige Generalunternehmer deren Vertragsklauseln radikal zu ihren Gunsten ab. Da ihre Subunternehmer wirtschaftlich am kürzeren Hebelarm sitzen, können diese nicht mehr machen als die Faust im Sack.

Neben der unternehmerischen Grundhaltung kommt noch ein weiterer Punkt hinzu, der die Kosten beeinflusst, allerdings in die andere Richtung: Generalunternehmer nehmen dem Bauherrn Risiken ab. Das können sie aber nicht gratis tun. Zur Abdeckung der Risiken benötigen sie eine Prämie in Form des Generalunternehmerzuschlags. Diese Prämie beträgt in Zeiten mit normaler Konjunktur je nach Projekt etwa drei bis fünf Prozent der Baukosten. In wirtschaftlichen Krisenzeiten kann sie allerdings auch deutlich kleiner sein.

Gesamthaft gesehen baut ein sehr fähiger Architekt vermutlich etwas günstiger als ein durchschnittlicher Generalunternehmer. Dafür geht die Bauherrschaft ein höheres Risiko ein. Die Baubranche hat unter diesem Aspekt betrachtet eine gewisse Ähnlichkeit mit der Finanzindustrie. In beiden Wirtschaftszweigen ist ein überdurchschnittliches finanzielles Resultat nur mit entsprechenden Risiken möglich.

Verglichen mit der grossen Anzahl höchstens durchschnittlicher Architekten, die hinsichtlich der Kosten weder besonders begnadet noch ambitioniert sind, dürfte die Generalunternehmung jedoch günstiger bauen.

.

Exkurs: Nähern sich Planer und Generalunternehmer an?

Dieser Exkurs richtet sich an Leser, die nicht nur an harten Fakten interessiert sind, sondern auch an etwas philosophischen Ausschweifungen.

Die oben diskutierten häufigen Irrtümer zum GU-Prinzip lassen die Vermutung zu, dass aus der Sicht der Bauherrschaft das Bauen mit Generalunternehmern und freien Planern im Endeffekt gar nicht so verschieden ist. Vor allem hinsichtlich der Kostentransparenz haben sich die Generalunternehmer mit dem Instrument der offenen Abrechnung stark den freien Planern angenähert.

Als Hauptunterschied bleibt der Vertragstyp: Freie Planer sind Beauftragte, Generalunternehmer sind Unternehmer. Wäre es nun nicht denkbar, dass die freien Planer einen weiteren Annäherungsschritt tun könnten und versuchen würden, gleichwertige Garantien anzubieten wie die Generalunternehmer?

Von den drei GU-Garantien (Kosten, Termin, Qualität) betrachten wir die Kostengarantie etwas näher. Wie wird das Kostenrisiko bei den beiden Vertragsvarianten gehandhabt? Die Positionen liegen nicht so weit auseinander, wie es auf den ersten Blick erscheinen mag. Die Generalunternehmer müssen die Kostengarantie, die sie abgeben, mit einer Risikoprämie finanzieren, die sie in die Vertragssumme einrechnen. Die freien Planer kennen keine Kostengarantie. Das Risiko für Kostenüberschreitungen ist in der Praxis aber trotzdem nicht unbegrenzt. Gemäss gesicherter Rechtsprechung beträgt die Toleranz beim Kostenvoranschlag 10%, sofern keine andere Angabe gemacht wird. Darin nicht inbegriffen sind bestellte Mehrleistungen sowie eine allfällige Bauteuerung. Wenn die Abweichung grösser ist, muss der Planer dafür aufkommen. Somit beträgt das Risiko für Kostenüberschreitungen für die Bauherrschaft de facto etwa 10%.

Meiner Ansicht nach ist es denkbar, dass die freien Planer in Zukunft routinemässig ein festes Kostendach garantieren, das nur einige wenige Prozente über dem Kostenvoranschlag liegt. Dadurch ziehen sie, was die Kostengarantie anbelangt, mit den Generalunternehmern ungefähr gleich. Im Unterschied zu den meist grossen und solide finanzierten Generalunternehmern können sie das Risiko aber nicht mit ihrer finanziellen Substanz auffangen, sondern müssen es versichern. Es ist nicht auszuschliessen, dass eine Versicherung in diese Lücke springt und mit einem Produkt auf den Markt kommt, mit dem freie Planer ihre Kostenvoranschläge «versichern» können. In den heutigen Berufshaftpflichtversicherungen von Architekten ist das Risiko von Kostenüberschreitungen nämlich eines der wenigen Risiken, das nicht versicherbar ist.

Unsere Zeit zeichnet sich dadurch aus, das sie das Risiko scheut. «Risk-Management» steht überall in hoher Gunst. Vermehrt kann man das Risiko berechnen und damit auch versichern. Von herausragender wirtschaftlicher Bedeutung ist dabei die Finanzindustrie. Die vielen derivativen Instrumente sind an und für sich nur Instrumente, um das Risiko zu beherrschen. Praktisch jedes Risiko kann abgesichert («gehedgt») werden: Zinsrisiken, Währungsrisiken, Aktienkursrisiken und weitere mehr.

Wieso soll das nicht für die Bauwirtschaft gelten? Wieso kann man nicht Baukostenrisiken absichern? Was spricht dagegen, dass ein Architekt für seine Bauprojekte eine Versicherung abschliesst, mit der er die Baukosten garantiert? Warum sollten nicht auch die beiden anderen GU-Garantien versicherbar sein, die Termin- und die Qualitätsgarantie?

Wenn wir einmal soweit sein werden, dürften sich die Konturen zwischen freien Planern und Generalunternehmern langsam auflösen: Planer treten am Markt auf wie Generalunternehmer und umgekehrt. Es gibt planende Generalunternehmer und ausführende Generalplaner. Jeder, ob klein oder gross, wird zum Totalunternehmer.

.

12.3 Der Generalunternehmer-Werkvertrag

Aus juristischer Sicht unterscheidet sich ein Generalunternehmer-Werkvertrag nicht von einem gewöhnlichen Werkvertrag. Es spielt keine Rolle, ob ein Werk ein ganzes Gebäude umfasst oder nur eine Arbeitsgattung. Die rechtliche Grundlage bilden die im Kapitel 11 erwähnten wenigen Artikel im Obligationenrecht (siehe Abschnitt 11.2 «Vom Dschungel der Gesetze und Normen bei der Bauausführung»; Absatz «Am Anfang ist das Obligationenrecht»). Speziell ist beim GU-Werkvertrag lediglich, dass er für die Bauherrschaft aus wirtschaftlichen Gründen meistens recht bedeutend ist.

.

Der VSGU-Mustervertrag und die Allgemeinen Vertragsbedingungen (AVB)

Für GU-Werkverträge gibt es schon lange einen privat ausgearbeiteten Mustervertrag. Herausgeber dieses juristischen Hilfsmittels ist der Verband Schweizerischer Generalunternehmer (VSGU). Der Mustervertrag besteht aus einer individuell formulierten Vertragsurkunde sowie einer Beilage in Form der «Allgemeinen Vertragsbedingungen (AVB) für den Generalunternehmer-Werkvertrag», wo alle übrigen Vertragsbedingungen enthalten sind. Die heute gültige Fassung datiert aus dem Jahre 1995. Die (gratis abgegebenen) Allgemeinen Vertragsbedingungen AVB können als Gegenstück zur SIA-Norm 118 («Handwerkernorm») betrachtet werden, die vorwiegend bei Werkverträgen mit Einzelunternehmern angewendet wird. Da der VSGU, analog zum SIA, ein privater Verein ist, haben die von ihm herausgegebenen Vertragsbedingungen natürlich keine Gesetzeskraft. Die vorformulierten Vertragsbestandteile erhalten erst Rechtsgeltung, wenn sie in den konkreten Vertrag übernommen werden.

Die Allgemeinen Bedingungen AVB des VSGU sind, trotz der grossen wirtschaftlichen Tragweite von GU-Werkverträgen, wohltuend knapp gehalten. Sie sind zwar in den letzten Jahren etwas umfangreicher geworden, haben aber immer noch auf zwanzig Seiten Platz und umfassen lediglich vierzig Artikel. Das Bild der Knappheit wird allerdings etwas getrübt durch die Tatsache, dass praktisch das komplette Normenwerk des SIA ebenfalls in den VSGU-Mustervertrag integriert wird. Die SIA-Normen gelten als «ergänzende Vertragsbestandteile» (Art. 2.2 AVB), sofern sie dem abgeschlossenen Vertrag nicht widersprechen. Dazu gehören insbesondere die SIA-Norm 118 und die technischen Bedingungen der übrigen Normen, «sofern sie ortsüblich und als Regeln der Baukunst allgemein anerkannt sind». Zu dieser Klausel kann ich nur wiederholend festhalten (siehe Abschnitt 11.2 «Vom Dschungel der Gesetze und Normen bei der Bauausführung»; Absatz «Normitis» im Werkvertragsrecht»), dass ein Laie damit nicht viel anfangen kann. Er hat keinen Überblick über die zahlreichen Normen und daher kaum eine Ahnung, welche der SIA-Bestimmungen den abgeschlossenen Vertrag in welchen Punkten allenfalls ergänzen könnten.

Der VSGU-Mustervertrag wird von den grösseren Generalunternehmern, die fast alle im VSGU organisiert sind, praktisch durchwegs angewendet. Weit weniger verbreitet ist er bei den vielen kleinen Generalunternehmern, von denen viele nur gelegentlich GU-Geschäfte abwickeln.

Nachfolgend gehe ich auf die Allgemeinen Vertragsbedingungen (AVB) des VSGU-Mustervertrages etwas näher ein. Ich behandle sie allerdings nicht systematisch, sondern greife lediglich einige wichtige Punkte heraus. Gesamthaft gesehen, scheint mir das Regelwerk, aus der Sicht der Bauherrschaft betrachtet, recht ausgewogen zu sein.

Angesichts der grossen wirtschaftlichen Tragweite von GU-Werkverträgen ist es vielfach angezeigt, dass wenig sachkundige Bauherrschaften den Vertrag vor der Unterzeichnung einer Fachperson unterbreiten (Anwalt, Notar etc.).

.

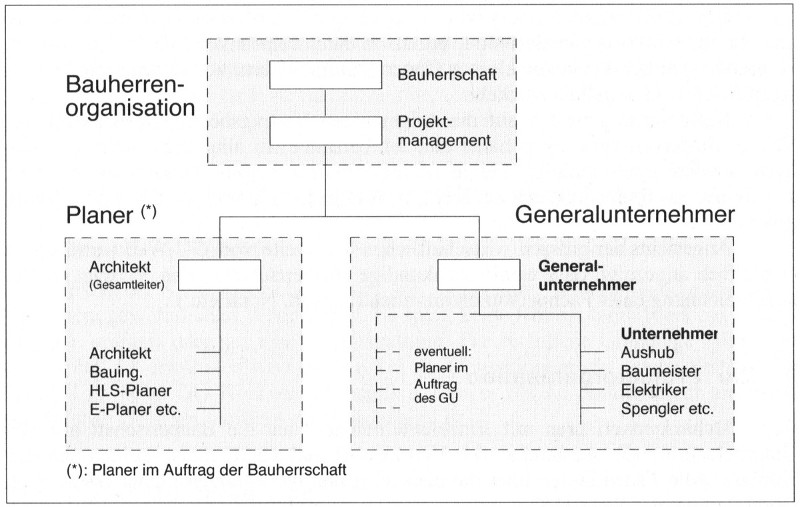

A. Die Projektorganisation

Beim Architektenverfahren mit Einzelunternehmern hat die Bauherrschaft mit den Unternehmern, mit Ausnahme der Vertragsverhandlungen, meist keinen direkten Kontakt. Alle Fäden laufen über die planenden und bauleitenden Planer (siehe z. B. Abschnitt 7.7 «Die Projektorganisation»; Absatz «Beispiel 1: Projektorganisation eines einfachen Projekts»).

Beim Generalunternehmerverfahren ist es anders. Hier hat der Generalunternehmer als Werkvertragspartner der Bauherrschaft eine absolut dominierende Stellung im Organigramm. Er ist für die Bauausführung der zentrale Ansprechpartner des Bauherrn. Er ist zuständig für die gesamte Koordination aller Bauarbeiten, die er allerdings als «echter» Unternehmer im Werkvertrag erbringt und nicht als Bauleiter im Auftrag. – Im folgenden greife ich einige typische Merkmale der GU-Projektorganisation heraus.

.

Projektorganisation beim Generalunternehmerverfahren

.

Stellung der Planer

Nehmen wir an, dass der Bauherr die Ausführungsplanung nicht durch den Generalunternehmer erbringen lässt, sondern selber bei seinen bisherigen Planern beauftragt, die bereits das Projekt ausgearbeitet haben. In diesem Fall ist seine Beziehung zu den Planern nicht wesentlich anders als beim Architektenverfahren mit Einzelunternehmern. Sie gelten als seine Hilfspersonen und er ist für ihre Tätigkeit verantwortlich (Art. 4.2 AVB).

Gegenüber den ausführenden Unternehmern jedoch haben die Planer eine völlige andere Stellung. Während beim konventionellen Verfahren die beauftragten Planer in ihrer Funktion als Bauleitung gegenüber den Unternehmern Weisungen erteilen, ist beim GU-Verfahren ausdrücklich festgehalten, dass sie (vorbehältlich einer anderweitigen Vereinbarung) gegenüber dem Generalunternehmer nicht weisungsberechtigt sind (Art. 4.3 AVB). Weisungen jeder Art an die Generalunternehmung (beispielsweise betreffend Aenderungen) müssen von der Bauherrschaft ausgehen. Auch die Freigabe (Genehmigung) der Ausführungspläne ist eine Bauherrentätigkeit. Der Generalunternehmer nimmt ausdrücklich an, dass alle ihm ausgelieferten Pläne vom Bauherrn genehmigt worden sind (Art. 11.2 AVB).

Beziehung Bauherr-Subunternehmer

Eine weitere Besonderheit des GU-Verfahrens ist die Beziehung zwischen Bauherr und ausführenden Unternehmern. Beim konventionellen Vorgehen schliesst der Bauherr direkt mit den Einzelunternehmern (Handwerkern) Werkverträge ab. Es steht ihm dabei frei, die Vertragsverhandlungen selber zu führen oder den Architekten damit zu beauftragen. Beim GU-Verfahren besteht diese Freiheit nicht. Der Bauherr geht nur einen einzigen Werkvertrag ein, den GU-Werkvertrag, und nur diesen kann er nach seinen Vorstellungen gestalten. Mit den ausführenden Unternehmern, den sogenannten Subunternehmern des Generalunternehmers, besteht keine Vertragsbeziehung.

Es ist allerdings möglich, dass sich der Bauherr ein Mitspracherecht ausbedingt bei der Wahl der Subunternehmer (Art. 7.4 AVB). In diesem Fall kann er die Arbeitsvergebung an einen von ihm bevorzugten Subunternehmer erreichen, sofern er allfällige Mehrkosten gegenüber dem Vergebungsvorschlag des Generalunternehmers übernimmt. Gemäss meinen Erfahrungen wird aber von kaufmännisch denkenden Bauherren ohnehin selten ein anderer als der günstigste Anbieter ausgewählt, mit oder ohne Generalunternehmer.

Beim GU-Verfahren kann sich die Frage stellen, ob der Bauherr direkt mit den Subunternehmern Vertragsverhandlungen führen soll. Es gibt geschäftstüchtige Bauherrenvertreter, die dies dem Bauherrn vorschlagen – und von allfälligen Einsparungen selber direkt profitieren. Gemäss VSGU ist diese Praxis abzulehnen (Art. 7.7 AVB), auch bei der Preisbestimmung mit Kostendach und offener Abrechnung. Meiner Ansicht nach wird diese Einmischung zu Recht abgelehnt. Wer schon Vertragsverhandlungen geführt hat, weiss, dass Vergebungsentscheide stets mit einem gewissen Ermessensspielraum verbunden sind. Jener Anbieter kann zum Beispiel einen Vorteil haben, dem vor dem Entscheid das letzte Telefon zugestanden wird. Es kann nicht angehen, diesen Ermessensspielraum jemandem zu überlassen, der die vertraglichen Konsequenzen anschliessend nicht selber direkt tragen muss. Es besteht beispielsweise die Gefahr, dass ein Verhandlungsführer, der die Bauherrschaft vertritt, Gegengeschäfte anbahnt. Diese können dem Generalunternehmer verborgen bleiben und seinen Interessen zuwiderlaufen. Direkte Verhandlungen zwischen Bauherrschaft und Subunternehmern sollen daher unterbleiben.

.

B. Vertragsunterlagen

Generalunternehmer-Werkverträge basieren auf anderen Vertragsunterlagen als gewöhnliche Werkverträge im Bauwesen. Beim Architektenverfahren mit Einzelunternehmern steht das Leistungsverzeichnis im Zentrum, in dem die einzelnen Positionen detailliert aufgeführt sind. Bei GU-Werkverträgen hingegen geht es nicht um Quantitäten und Preise von Einzelpositionen, sondern um das Bauwerk als Ganzes.

Baubeschrieb und Vertragspläne

Die massgeblichen Vertragsunterlagen des GU-Werkvertrages sind der Baubeschrieb und die Vertragspläne. Es liegt auf der Hand, dass diese Dokumente mit grosser Sorgfalt erstellt werden müssen, damit später bei der Ausführung unliebsame Diskussionen über die Interpretation des Vertrages vermieden werden können.

Die Vertragspläne legen fest, welche Quantitäten an Material aller Art vorgesehen sind (Mauern, Fenster, Bodenbeläge, Türen, Umgebungsflächen etc.). Präzisierende Ergänzungen über Qualitäten und Leistungsstandards der Bestandteile des Werkes sind im Baubeschrieb (andere Bezeichnung: Raum- und Arbeitsgattungsbeschrieb) aufgeführt. Allerdings enthalten auch die Vertragspläne Angaben zur Qualität. Der konstruktive Aufbau einer Fassade beispielsweise geht primär aus detaillierten Schnittzeichnungen hervor. Ein fortgeschrittener Stand der konstruktiven Bearbeitung ist bei den Vertragsplänen daher unbedingt zu empfehlen.

Sowohl Baubeschrieb wie Vertragspläne können, gemessen an der Papiermenge, relativ bescheidene Dokumente sein. Für ein Einfamilienhaus oder eine kleine Fabrik besteht der Baubeschrieb vielleicht aus zehn bis zwanzig Seiten. Für die Zeichnungen genügt vielfach ein einziger Plan. Beim Architektenverfahren mit Einzelunternehmern wäre vermutlich bereits ein einziger Werkvertrag, etwa für die Baumeisterarbeiten oder die elektrischen Installationen, umfangreicher.

.

Ausschnitt aus einem Baubeschrieb für ein Fabrikgebäude (Montagebau in Stahl)

- Stahlkonstruktion für Hallenbau aus Stahlprofilen; alle Stahlteile sandgestrahlt;Rostschutzanstrich mit Kaltzinkfarbe (Farbe nach Wahl)

- Fassadenkonstruktion mit isolierten Metallprofilen;Innenwandkassette Stahlblech verzinkt, bandlackiert, horizontal verlegt; Wärmedämmung 10 cm, punktweise geklebt; Aussenwandprofil Alublech, sinusförmig, kleinwellig, vertikal verlegt

- Dachbleche für Dachkonstruktion; einbrennlackiert; Untersicht hellgrau; Dachneigung 1.5% für Flachdach; Dampfbremse; Wärmedämmung 10 cm

.

Planbearbeitung

Es ist eine Besonderheit von GU-Werkverträgen, dass zum Zeitpunkt des Vertragsabschlusses die definitiven Ausführungspläne meist noch nicht vorliegen. Vereinbarungen über die Art der Ausführungsplanung (Planbearbeitung) gehören daher im weiteren Sinne auch zu den Vertragsunterlagen. Die Bauherrschaft kann aus zwei Möglichkeiten auswählen: Sie kann die Ausführungsplanung selber beauftragen, sie kann sie aber auch in das Leistungspaket des Generalunternehmers einschliessen. Beide Varianten haben Vor- und Nachteile.

Wenn die Bauherrschaft die Planer selber beauftragt, ist die Kommunikation mit ihnen direkt und einfach. Unter Umständen ist dadurch eher gewährleistet, dass letzte Nuancen des Gebrauchsnutzens von Bauwerken ausgeschöpft werden. In Einzelfällen dürfte auch die formale Gestaltung mit mehr Sorgfalt durchgeführt werden. Dabei ist aber zu beachten, dass der konstruktive Aufwand des Ausführungsprojektes nicht höher sein darf als derjenige des Vertragsprojektes. Andernfalls besteht die Möglichkeit, dass dies vom Generalunternehmer als Aenderungswunsch des Bauherrn aufgefasst wird, was entsprechende finanzielle Konsequenzen zur Folge haben kann (Art. 11.4 AVB). Ein weiterer Vorteil ist die neutrale Stellung der Planer: Bei Meinungsverschiedenheiten mit dem Generalunternehmer kann die Bauherrschaft auf Sachverständige zurückgreifen, die von diesem unabhängig sind.

Der Nachteil der eigenen Beauftragung der Ausführungsplanung jedoch ist die Haftung. Die Bauherrschaft ist für Fehler der beauftragten Planer selber verantwortlich. Immerhin ist der Generalunternehmer gehalten, allfällige offensichtliche Planmängel anzuzeigen (Art. 11.3 AVB).

Bei der Planbearbeitung durch den Generalunternehmer sind die genannten Vor- und Nachteile naturgemäss gerade umgekehrt. Der Hauptvorteil ist vermutlich die Haftungsfrage. Nachteilig kann die Qualität der formalen Detailgestaltung sein, falls die Ausführungsplanung baukünstlerisch wenig engagierten Fachleuten anvertraut wird. Bei einem derartigen Generalunternehmer wird der Bauherr nur auf Unverständnis stossen mit allfälligen Anliegen nach mehr «Schönheit». Ästhetik lässt sich nämlich in keinem Baubeschrieb festschreiben. Der Bauherr kann sich gegen eine grobschlächtige Detailgestaltung kaum wehren, sofern sie einigermassen den Vertragsplänen und dem Baubeschrieb entspricht (Art. 12.3 AVB).

Möglicherweise ist ein Kompromiss zwischen den beiden beschriebenen Varianten ein gangbarer Weg. Diese Lösung sieht so aus, dass die Ausführungsplanung zwar beim Generalunternehmer eingeschlossen ist, der Besteller aber vorschreibt, welcher Architekt damit zu beauftragen sei. So erhält der Besteller die angestrebte Gewähr für die künstlerische Gestaltung und geht keine zusätzlichen Risiken ein.

.

C. Preisbestimmung

Es gibt verschiedene Möglichkeiten, wie bei Generalunternehmer-Werkverträgen der Werkpreis festgelegt werden kann. Die älteste und am besten bekannte Methode ist der Pauschalpreis (Globalpreis). Neueren Datums ist die offene Abrechnung, meistens mit Kostendach.

Pauschalpreis und Globalpreis

Beim ursprünglichen Generalunternehmerprinzip wird für die Ausführung eines Bauwerks ein einziger, fester Werkpreis vereinbart, der alle Leistungen umfasst, die im Werkvertrag aufgeführt sind. Hier stellt sich nur die Frage, ob eine allfällige Teuerung zu berücksichtigen sei. Beim Pauschalpreis sind teuerungsbedingte Mehrkosten inbegriffen (Art. 15 AVB), beim Globalpreis können sie zusätzlich verrechnet werden (Art. 14 AVB).

Wer beispielsweise ein Typeneinfamilienhaus für einen Pauschalpreis erstellen lässt, erlebt das traditionelle Generalunternehmerprinzip in reiner Form: Angebot, Werkvertrag und Rechnung enthalten im Idealfall nur eine Zahl. Falls zwischen Vertragsabschluss und Abrechnung am Projekt keine Aenderungen vorgenommen werden, sind zudem die Zahlen identisch. – Die traditionelle Pauschalpreisvergütung ist aber auch bei grossen, individuell konzipierten Bauten ohne weiteres möglich. Ein komplexes Bürogebäude mit Dutzenden vom Millionen Franken Anlagekosten kann problemlos zu einem Pauschalpreis bestellt werden.

Budgetpreis

Manchmal sind im (pauschalen) Generalunternehmer-Werkvertrag Leistungen enthalten, die noch nicht genau definiert sind. Das kann beispielsweise bei einem Einfamilienhaus die Kücheneinrichtung oder der Teppich sein, bei einer Fabrik die Prozesslüftung oder der Hallenboden. In derartigen Fällen ist es vielfach angezeigt, für die entsprechende Leistung im Werkvertrag einen sogenannten Budgetpreis (Art. 18 AVB) einzusetzen. Diese Leistungen werden zu gegebener Zeit innerhalb des Werkpreises separat und offen abgerechnet. Je nach Ergebnis kann der vertragliche Werkpreis höher oder tiefer ausfallen. Die Honorare und die Risikoentschädigung der Budgetpositionen sind in der Regel im Pauschalpreis inbegriffen.

Offene Abrechnung mit Kostendach

In den letzten Jahren hat sich in der Generalunternehmerbranche vermehrt ein Modell durchgesetzt, dass für die Bauherrschaft wesentlich transparenter ist als das alte Pauschalpreismodell: die offene Abrechnung mit Kostendach (Art. 17 AVB). Es ist hinsichtlich der Transparenz mit dem üblichen Architektenverfahren vergleichbar, wo jede Zahl einsehbar ist. Zugleich bietet es aber den GU-Risikoschutz, indem der Generalunternehmer (neben anderen Garantien) in Form des Kostendaches die maximalen Kosten garantiert.

Der Kostendachpreis ist der maximale Preis, den der Bauherr für die im Werkvertrag vereinbarte Leistung bezahlen muss. Wenn die Schlussabrechnung darüber liegt, muss der Generalunternehmer für den Fehlbetrag aufkommen. Dies entspricht der Usanz beim traditionellen GU-Modell mit Pauschalpreis. Ganz anders wird aber vorgegangen, wenn die Abrechnungssumme unter dem Kostendach liegt: in diesem Fall wird die Kostenunterschreitung zwischen Generalunternehmer und Bauherr nach einem vorher vereinbarten Schlüssel aufgeteilt. Vielfach sind es je 50%.

Es versteht sich, dass das Kostendach bei Projektänderungen angepasst werden muss. Die häufigsten Projektänderungen sind Wünsche des Bauherrn nach Mehr- oder Minderleistungen. Wenn beispielsweise für einzelne Ausbauelemente wie Teppiche oder Wandverkleidungen teurere Ausführungen gewählt werden als im Werkvertrag vorgesehen, muss das Kostendach höher angesetzt werden. Speziell zu regeln ist bei der offenen Abrechnung mit Kostendach die Frage der Teuerung. Das Kostendach kann einschliesslich oder ausschliesslich der Teuerung verstanden werden (Art. 17.2 AVB). Der Bauherr wird zweifellos die Variante ohne Teuerung bevorzugen.

Im Teil III dieses Buches, bei der Besprechung der Gesamtleistungsausschreibung, gehen wir näher auf die nicht immer ganz einfachen rechentechnischen Aspekte der Preisbestimmung bei der offenen Abrechnung mit Kostendach ein (siehe Abschnitt 18.4 «Schlussabrechnung»; Absatz «Beispiel einer offenen Abrechnung mit Kostendach»).

Offene Abrechnung (ohne Kostendach)

Der Vollständigkeit halber sei erwähnt, dass auch offen abgerechnet werden kann ohne Kostendach (Art. 16 AVB). Hier wird der Werkpreis ermittelt aufgrund der Schlussabrechnung des Generalunternehmers. Die Preisangabe im Werkvertrag ist, ähnlich wie beim Kostenvoranschlag eines Architekten, lediglich als unverbindliche Kostenschätzung aufzufassen. Die Genauigkeit beträgt, je nach Abmachung, beispielsweise 10%. Die übrigen Garantien des Generalunternehmers (Termin, Qualität) sind nicht eingeschränkt.

Da bei dieser Art der Preisbestimmung keine Preisgarantie besteht und somit ein ganz wesentliches Element des traditionellen GU-Gedankens fehlt, gehen wir nicht näher darauf ein.

.

D. Bestellungsänderungen

Obwohl Aenderungen an Projekt und Werkpreis in der Praxis eine relativ hohe Bedeutung haben, sind sie in den Allgemeinen Bedingungen (AVB) auf nur zwei Seiten abgehandelt. Im folgenden betrachten wir zwei Arten von Aenderungen näher: die sogenannten «notwendigen Aenderungen» und die Aenderungswünsche des Bauherrn. Auf die Aenderungsvorschläge des Generalunternehmers gehen wir nicht näher ein.

Notwendige Änderungen

Aenderungen gelten als «notwendig», wenn sie auf höhere Gewalt, neue behördliche Vorschriften und dergleichen zurückzuführen sind. Wenn die Behörden beispielsweise im Rahmen der Baubewilligung, entgegen anderslautenden früheren Zusicherungen, den Einbau einer Sprinkleranlage fordern, kann von einer notwendigen Änderung gesprochen werden. Der Generalunternehmer hat im Zeitpunkt des Vertragsabschlusses von dieser Forderung keine Kenntnis gehabt, und er kann dafür folglich auch nicht verantwortlich gemacht werden. In den Allgemeinen Bedingungen AVB ist vorgesehen, dass der Generalunternehmer die Mehrkosten infolge notwendiger Aenderungen ausserhalb des vertraglichen Werkpreises offen abrechnen kann, einschliesslich der entsprechenden Honorare und der Risikoentschädigung (Art. 20.3 AVB). Die Bauherrschaft ist über notwendige Aenderungen unverzüglich zu orientieren.

Änderungswünsche der Bauherrschaft

Diese sind in der Praxis viel wichtiger als die «notwendigen» Aenderungen. In den Allgemeinen Bedingungen AVB ist ausdrücklich vorgesehen, dass der Bauherr berechtigt ist, «jederzeit Aenderungen der in den Vertragsunterlagen festgelegten Ausführung zu verlangen» (Art. 21.1 AVB). Der Bauherr hat also, analog zur SIA-Norm 118, ein Aenderungsrecht.

Die Generalunternehmer kultivieren bei Projektänderungen von jeher ein ausgefeiltes System von Genehmigung und Preisanpassung. Im Unterschied zum üblichen Architektenverfahren wird nicht improvisiert geändert. Eine Projektänderung, die die Bauherrschaft in Betracht zieht, wird minuziös ausgearbeitet, und die damit verbundenen Kostenfolgen werden sorgfältig berechnet. Es ist ausdrücklich vorgesehen (Art. 21.4 AVB), dass Offerten für Projektänderungen vom Bauherrn schriftlich akzeptiert werden müssen. Erst nach der formellen Unterzeichnung wird die Projektänderung ausgeführt. Mit der Annahme der Offerte wird der Werkpreis entsprechend angepasst, nach oben oder nach unten. In die Offerte eingerechnet werden die Honorare und die Risikoentschädigung.

Es ist wichtig, dass der Bauherr vor Vertragsabschluss das teilweise recht komplizierte Verfahren der Preisanpassung bei Projektänderungen genau begreift. Erfahrungsgemäss gelingt dies am ehesten anhand von Beispielen. Im Teil III des Buches führe ich einige Beispiele von Projektänderungen auf (siehe Abschnitt 18.2 «Anpassungen des Werkpreises»; Absatz «Beispiele von Preisanpassungen»).

.

E. Das Bauhandwerkerpfandrecht und die Erfüllungsgarantie

Das Bauhandwerkerpfandrecht ist vor allem beim Generalunternehmer-Werkvertrag eine Bedrohung für die Bauherrschaft, denn diese haftet mit ihrem Grundstück für allfällige Schulden, die der Generalunternehmer nicht begleichen kann. Das Grundstück haftet somit als Pfand für eine Schuld, die sich gar nicht an die Bauherrschaft richtet, sondern an einen Dritten, nämlich den Generalunternehmer. Betrachten wir dazu ein Beispiel.

Achtung, Bauhandwerkerpfandrecht!

Nehmen wir an, eine Bauherrschaft schliesse mit einem als Generalunternehmer tätigen Architekten einen Werkvertrag ab zur schlüsselfertigen Erstellung eines Einfamilienhauses. Nachdem der Rohbau fertig ist, geht der Generalunternehmer (Architekt) Konkurs. Nehmen wir weiter an, dass zu diesem Zeitpunkt die Bauherrschaft rund die Hälfte der Werklohnforderung bezahlt habe, pünktlich gemäss Zahlungsplan. Der Generalunternehmer hat das Geld jedoch nicht für die Bezahlung der vom ihm beigezogenen Unternehmer (juristisch korrekt als Subunternehmer bezeichnet) verwendet, sondern damit Löcher gestopft, die aus verunglückten Immobiliengeschäften stammen. Für den Baumeister ist dies fatal. Er hat seine Arbeit zum grössten Teil erbracht, aber lediglich eine erste Akontozahlung erhalten. Weil sein Vertragspartner, der Generalunternehmer, zahlungsunfähig ist, bleibt ihm nichts anderes übrig, als für den grossen ausstehenden Betrag das Bauhandwerkerpfandrecht anzumelden. Innert dreier Monate nach Arbeitsvollendung kann er dies beim Grundbuchamt tun. Der Bauherrschaft ihrerseits bleibt auch keine andere Wahl, als das Pfandrecht abzulösen, will sie nicht riskieren, dass das Grundstück versteigert wird. In der Praxis bedeutet das, dass sie einen grossen Teil der Baumeisterforderung zweimal bezahlen muss.

Es sind auch andere unerfreuliche Entwicklungen für die Bauherrschaft möglich. Nehmen wir an, anstelle des Generalunternehmers gehe der Baumeister Konkurs. Jetzt sind es seine noch nicht bezahlten Subunternehmer (Unterakkordanten) wie etwa die Eisenlegergruppe, die ihre Forderung über das Bauhandwerkerpfandrecht anmelden. Wenn der Generalunternehmer das Pfandrecht nicht ablösen sollte, müsste die Bauherrschaft die Forderung eines Bauhandwerkers begleichen, von dem sie nicht einmal gewusst hat, dass er für ihr Bauvorhaben Leistungen erbracht hat. Das Bauhandwerkerpfandrecht gilt sogar für sogenannte Werklieferungsverträge. Das bekannteste Beispiel ist Frischbeton. Der Betonhersteller, der weder mit dem Generalunternehmer noch mit dem Bauherrn eine vertragliche Beziehung hat, ist ebenfalls pfandberechtigt.

Schutzmassnahmen

Für die Bauherrschaft steht vor allem die Frage im Vordergrund, wie sie sich vor Doppelzahlungen bei Pfandrechten schützen kann. Ein guter Weg zur Vermeidung von Doppelzahlungen ist sicher die Wahl eines solventen Generalunternehmers. Allerdings sind in den letzten Jahren Marktteilnehmer zusammengebrochen, bei denen man es nie erwartet hätte. Eine relativ sichere Lösung würde theoretisch auch darin bestehen, gegenüber dem Generalunternehmer substantielle Zahlungen so lange zurückzubehalten, bis die Dreimonatsfrist für Pfandrechtanmeldungen abgelaufen ist. Allerdings scheitert das in der Praxis in der Regel daran, dass die Generalunternehmung keine Bank ist und das Bauvorhaben nicht so lange mit eigenen Mitteln vorfinanzieren kann, selbst wenn der Betrag verzinst wird.

Es sind daher andere Schutzmassnahmen in Betracht zu ziehen. Die folgenden Empfehlungen entstammen dem einschlägigen Buch über das Bauhandwerkerpfandrecht von Schumacher (Schumacher, Seite 138 ff.). Der einfachste und vermutlich auch risikoloseste Weg dürfte die Garantie (Solidarbürgschaft) einer Bank oder Versicherung sein. Damit verpflichtet sich der Solidarbürge, anstelle des Generalunternehmers allfällige Bauhandwerkerpfandrechte abzulösen. Eine wesentlich aufwendigere Schutzmassnahme besteht darin, Zahlungen nicht an den Generalunternehmer, sondern direkt an die Subunternehmer zu leisten. Die Bauherrschaft kann das selber tun oder mit dieser Aufgabe einen Treuhänder beauftragen. Der Schutz ist etwas weniger umfassend, weil es immer möglich ist, dass die Bauherrschaft «unsichtbare» Subunternehmer gar nicht erkennen kann.

In den Allgemeinen Bedingungen AVB zum Generalunternehmer-Werkvertrag sind relativ schwache Schutzvorkehrungen zugunsten des Bauherrn enthalten. Der Bauherr muss die Zahlungen gemäss Zahlungsplan auf ein bezeichnetes Bankkonto leisten. Falls er seinen Zahlungspflichten pünktlich nachkommt, «garantiert» der Generalunternehmer, dass seitens der Subunternehmer und Lieferanten keine Bauhandwerkerpfandrechte definitiv eingetragen werden. Falls dies trotzdem geschieht, ist die Bauherrschaft lediglich berechtigt, den entsprechenden Betrag bei der nächsten fälligen Zahlung zurückzubehalten (Art. 32.3 AVB). – Was macht die Bauherrschaft aber, wenn der Generalunternehmer zahlungsunfähig wird?

Immer wieder auftretende spektakuläre Schadenfälle zeigen, dass die Gefahren von Bauhandwerkerpfandrechten nicht unterschätzt werden sollten. Die Bauherrschaft ist gut beraten, für den nötigen Schutz besorgt zu sein.

Erfüllungsgarantie

Die sogenannte Erfüllungsgarantie (englisch: Performance Bond) ist eine weitere Form der Garantieleistung von Finanzinstituten, mit der die Bauherrschaft ihre Risiken beschränken kann. In der Bauwirtschaft ist sie seit längerem bei Grossprojekten der öffentlichen Hand bekannt, etwa bei Infrastrukturbauten für den Verkehr. In den letzten Jahren ist sie vermehrt auch bei gewöhnlichen privaten Hochbauten angewendet worden.

Die Erfüllungsgarantie ist die Garantie eines Finanzinstitutes (Bank oder Versicherung), für die Sicherheit der Vollendung des vereinbarten Werkes zu bürgen. Wenn der Generalunternehmer Konkurs geht, kann sich der Besteller (Bauherr) an den Solidarbürgen halten, der die Garantie ausgestellt hat. Die Garantiesumme beträgt typischerweise 10% der Werkvertragssumme.

Oft werden die beiden Garantien (Erfüllungsgarantie und Garantie bei Bauhandwerkerpfandrechten) gekoppelt und vom gleichen Institut ausgestellt. Der Besteller kann sie nicht nur bei Generalunternehmergeschäften einfordern, sondern auch bei wichtigen Werkverträgen mit Einzelunternehmern (beispielsweise Baumeistern).

.

F. Bauabnahme und Garantie

Die Bestimmungen zu Bauabnahme und Garantie (Art. 33 bis 36 AVB) entsprechen sinngemäss der SIA-Norm 118. Analog zu dieser Norm (siehe Abschnitt 11.3 «Was Bauherrschaften über Werkverträge wissen sollten / SIA-Norm 118»; Buchstabe G «Abnahme des Werkes») besteht beispielsweise die Abnahme in einer gemeinsamen Prüfung des Bauwerks durch Bauherrn und Generalunternehmer, wofür ein detailliertes Protokoll erstellt wird. Speziell ist lediglich, dass der Abnahmetermin in der Regel bereits im Werkvertrag fest vereinbart wird, da die Generalunternehmung ja eine Termingarantie leistet.

Typisch für den Generalunternehmer-Werkvertrag ist ferner die Tatsache, dass die Bauherrschaft nicht ein Bündel von Garantiezusagen bekommt (nämlich von jedem Unternehmer eine), sondern eine einzige. Der Generalunternehmer haftet für die Leistungen und Lieferungen seiner Beauftragten, Subunternehmer und Lieferanten. Abweichend zur SIA-Norm 118 ist allerdings der Ausschluss der Haftung für Mängelfolgeschäden wie beispielsweise Betriebsausfallkosten (Art. 34.5 AVB).

Die Garantiefrist (Rügefrist) beträgt wie in der SIA-Norm 118 (siehe Abschnitt 11.3 «Was Bauherrschaften über Werkverträge wissen sollten / SIA Norm 118; Buchstabe I «Garantiefrist, Garantieschein, verdeckte Mängel») zwei Jahre. Auch die diversen Detailbestimmungen zur Garantie entsprechen dieser Norm (Schlussabnahme, verdeckte Mängel, Verjährung etc.).

.

12.4 Die Architektenhonorare beim GU-Modell

Die Architekten schätzen die Generalunternehmer nicht besonders, weil sie ihnen Arbeit wegnehmen. Ihr Tätigkeitsgebiet wird kleiner, da die Generalunternehmer die Bauleitung, das Kostenwesen und weitere Aufgaben selber erbringen. Dadurch reduziert sich zwangsläufig das Honorar der Architekten.

In der Praxis wird auch beim Generalunternehmermodell meistens der weitverbreitete Kostentarif gemäss der SIA-Honorarordnung 102 als Basis für die Abgrenzung und Verrechnung der Honorare verwendet. Zentrales Arbeitshilfsmittel ist die im Kapitel 8 beschriebene Leistungstabelle (siehe Abschnitt 8.3 «Die Honorarberechnung im Kostentarif»; Absatz «Leistungstabelle») mit den Prozentwerten für die einzelnen Teilleistungen.

Je nach der Art der Arbeitsteilung umfasst der Leistungsanteil des Generalunternehmers zwischen 40% und über 50% der Gesamtleistung (siehe nachfolgende Tabelle). Der unterschiedliche Anteil hängt vom Zeitpunkt ab, bei dem er in das Projekt einbezogen wird. Wir betrachten zwei typische Fälle näher.

.

Fall 1: Normale Generalunternehmerausschreibung

Bei der normalen GU-Ausschreibung (GU-Submission) wird der Generalunternehmer erst für die Bauausführung beigezogen. Der Architekt führt die gesamte Projektierung alleine durch mit Unterstützung der Fachingenieure, aber ohne Generalunternehmer. Das Planungsteam erstellt die Ausschreibungsunterlagen, anhand deren der Generalunternehmer ausgewählt wird, sowie vielfach auch den Kostenvoranschlag.

In diesem ersten Fall beinhaltet die Tätigkeit des Generalunternehmers die Bauleitung und das Kostenwesen. Sein Honoraranteil beträgt etwa 40% des Honorars der gesamten Architektenleistung. Nicht eingeschlossen in dieser Summe ist die Ausführungsplanung (provisorische und definitive Ausführungspläne), die in den meisten Fällen vom Architekten erbracht wird.

.

Fall 2: Generalunternehmer von Anfang an integriert

Es ist möglich, dass der Generalunternehmer von Anfang an mitarbeitet. Diese Lösung bietet sich unter anderem dann an, wenn der beauftragte Architekt gar keine Bauausführung betreibt und sich lediglich auf die Projektierung beschränkt. In diesem Fall übernimmt der Generalunternehmer, zusätzlich zu den Leistungen während der Bauausführung, bereits in der Projektierungsphase diejenigen Teilleistungen, die mit Kosten und Terminen zu tun haben. Er wirkt auch an der Projektoptimierung mit.

Im Beispiel für den Fall 2 kommt der Generalunternehmer auf einen Leistungsanteil von 51%. Der Architekt muss sich also noch mit knapp der Hälfte des Normalhonorars begnügen. Es ist allerdings immer eine gewisse Ermessensfrage, die Leistungsanteile von Architekt und Generalunternehmer anhand der Leistungstabelle abzugrenzen. In der Praxis trifft man auch auf höhere Leistungsanteile des Generalunternehmers.

.

Mögliche Aufteilung der Leistungen zwischen Architekt und Generalunternehmung

Dem üblichen Architektenauftrag im Kostentarif (gemäss SIA-Honorarordnung 102)

werden zwei Varianten des GU-Vorgehens gegenübergestellt:

• Fall 1: Normale Generalunternehmerausschreibung

• Fall 2: Generalunternehmer von Anfang an integriert

Abdruck Leistungstabelle mit Genehmigung des SIA

(Honoraranteil Generalunternehmer ergänzt durch Autor)

.